¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

AVANCE DE LA INCLUSIÓN FINANCIERA DE LAS MYPES A 2022 Y RETOS PENDIENTES

Por ComexPerú / Publicado en Agosto 04, 2023 / Semanario 1174 - Actualidad

La inclusión financiera ha tomado gran relevancia en nuestro país, puesto que, según el Centro de Estudios Monetarios Latinoamericanos (Cemla), promueve el crecimiento económico sostenible, así como la reducción de la pobreza y la desigualdad en diversas regiones. Además, busca facilitar el acceso a los servicios financieros, tales como ahorros, créditos e inversiones; contribuir al fortalecimiento de un sistema financiero estable e íntegro, además de la formalización laboral y empresarial, entre otros beneficios, según la Superintendencia de Banca, Seguros y AFP (SBS).

Dada la realidad de nuestro país, donde la persistente pobreza e informalidad representan desafíos importantes, la inclusión financiera se ha convertido en una meta primordial para instituciones como la SBS.

De acuerdo con información del Cemla, se ha progresado en este ámbito a través de la expansión de redes bancarias, mejoras en los sistemas de pago y una diversificación de los servicios financieros disponibles para los hogares y las pequeñas y medianas empresas.

Con base en los datos de la Encuesta Nacional de Hogares (Enaho), en 2022, el porcentaje de micro y pequeñas empresas (mypes) que contó con al menos un producto financiero formal fue del 48.2%, lo que evidenció un aumento de 1.3 puntos porcentuales (pp) con respecto al año anterior, y 13.1 pp más que en 2019; esto revela un aumento en el acceso a servicios bancarios y otras fuentes de financiamiento. Asimismo, el porcentaje de mypes que cuenta con al menos un producto financiero de ahorro fue del 47%, un aumento de 1.2 pp con respecto a 2021 y 14.2 pp con relación a 2019.

Por otro lado, los datos reflejan una disminución de 1.5 pp en el uso de métodos de ahorro informal por parte de las mypes en 2022, que fue del 23.9%, frente a 2021 (25.4%), lo que sugiere un cambio positivo, aunque no tan dinámico, hacia la preferencia de modalidades de ahorro seguras. Asimismo, este indicador ha mejorado a partir de la pandemia, puesto que el porcentaje de microempresarios que empleaban métodos de ahorro informal en 2019 era del 26.8%, 2.9 pp más que en 2022, mientras que las preferencias por el ahorro formal mostraron un incremento de 1.1 pp en 2022 (47.1%) frente a 2021 (46%). De igual manera, luego de la pandemia, este indicador mejoró, al reflejar un valor de 32% en 2019, 15.2 pp menos que en 2022, según datos de la Enaho.

Lograr una mayor inclusión financiera requiere diversas medidas y una de las condiciones necesarias -—pero no suficientes— es contar con infraestructura que permita una mayor cercanía entre la demanda y la oferta de servicios financieros formales. Así, según la SBS, en los últimos años se registró un aumento en los puntos de atención del sistema financiero por cada 100,000 habitantes, al pasar de 378 en 2019 a 428 en 2022. Esto se traduce en un mayor número de puntos de atención, oficinas, ATM, cajeros corresponsales y establecimiento de operaciones básicas (EOB).

Según el reporte de indicadores de inclusión financiera de la SBS, en diciembre de 2022, el 14.1% del total de créditos colocados correspondieron a mypes. Respecto del total de deudores, estas representaron un 40.5% en el mismo periodo de análisis.

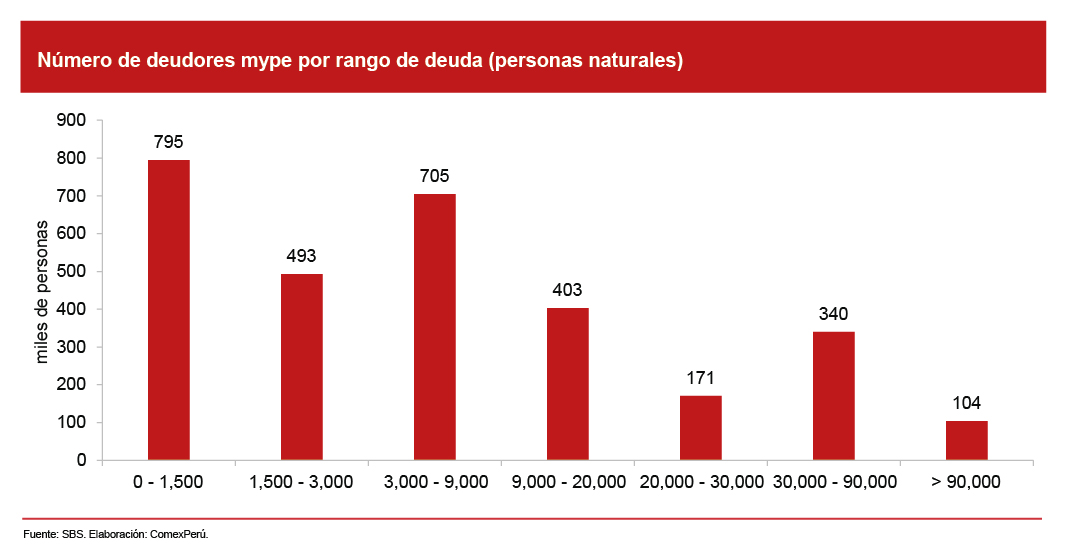

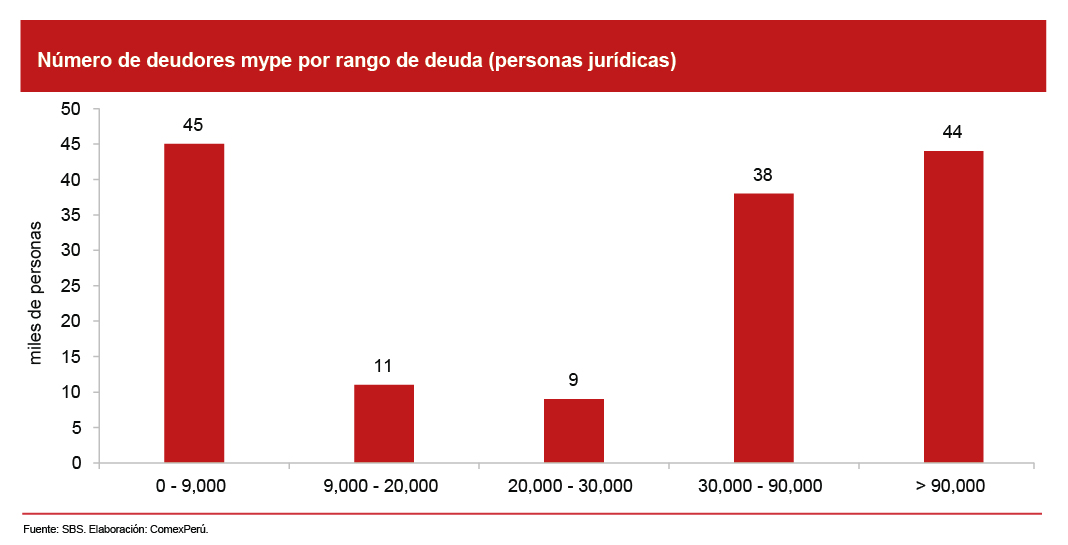

Con relación al número de deudores mypes, la cantidad pasó de 2.3 millones en diciembre de 2017 a 3 millones en diciembre de 2022. Para las personas jurídicas, esta cantidad pasó de 90,000 en diciembre de 2017 a 146,000 en diciembre de 2022.

De esta manera, se hace evidente que la demanda de las mypes por servicios financieros no está siendo cubierta al mismo ritmo que sus necesidades, por lo que es necesario adoptar medidas que promuevan la participación de la población en el sistema financiero.

En ese sentido, es fundamental simplificar y agilizar los procedimientos burocráticos y administrativos para facilitar el acceso de las mypes a los servicios financieros. Esto permitirá reducir los obstáculos y costos asociados a la obtención de créditos y otros productos financieros, impulsando así su crecimiento y desarrollo.

Asimismo, las mypes deben contar con información clara y accesible sobre los productos financieros y los beneficios disponibles para ellas, ya que les permitirá tomar mejores decisiones financieras informadas y aprovechar adecuadamente los beneficios de acceder al crédito, por ejemplo, lo cual contribuirá a su fortalecimiento y expansión.

Según el Banco Mundial, también es esencial mantener una estabilidad macroeconómica e institucional, de tal manera que se genere confianza en el sistema financiero y se reduzca la dependencia del acceso al crédito mediante fuentes informales o que no se encuentren regularizadas adecuadamente.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.