¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

DOING BUSINESS 2019: OBTENCIÓN DE CRÉDITO

Por ComexPerú / Publicado en Diciembre 14, 2018 / Semanario 965 - Actualidad

Al igual que en las ediciones pasadas, a continuación, desarrollamos un pilar más del Doing Business (DB) 2019, reporte del Banco Mundial (BM) que mide a 190 economías con la finalidad de evaluar la facilidad con la que se pueden hacer negocios dentro de ellas. En esta edición, se analizará el pilar Obtención de crédito que, de acuerdo con el BM, mide los derechos legales de los acreedores y deudores respecto de las transacciones garantizadas, así como la difusión de información crediticia.

Para realizar una evaluación objetiva de los aspectos antes mencionados, el DB utiliza dos indicadores. En primer lugar, el Índice de fortaleza de los derechos legales (cuantificado de 0 a 12) mide la fortaleza del marco jurídico para proteger a deudores y acreedores, y de esta manera incentivar el crédito. En segundo lugar, el Índice de alcance de la información crediticia (de 0 a 8) analiza la cobertura, alcance y accesibilidad de la información crediticia disponible a través de registros de crédito o burós de crédito (conocidos en el Perú como centrales de riesgo).

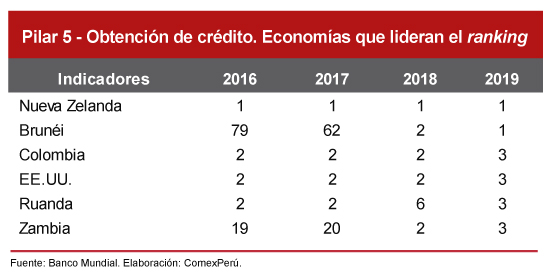

ECONOMÍAS QUE LIDERAN EL RANKING

Según el BM, las economías que encabezaron este pilar fueron Brunéi y Nueva Zelanda, seguidas por Colombia, Ruanda, EE.UU. y Zambia. Así, se observa que Brunéi mostró un avance importante al pasar de la ubicación 89 en 2015 a liderar el ranking en la presente edición. Por su parte, Nueva Zelanda se ha mantenido en el primer lugar los últimos 5 años. Adicionalmente, Zambia mostró una significativa mejora en su posición al desplazarse del puesto 23 al 3 en un periodo de 4 años.

En resumen, estas economías cuentan con un marco jurídico que protege tanto a los acreedores como a los deudores, pues la puntuación del Índice de fortaleza de los derechos legales es mayor o igual a 11, mientras que su calificación en el Índice de alcance de la información crediticia es mayor o igual a 7, debido a la solidez de las autoridades de supervisión bancaria y a la información disponible en los registros de crédito o burós de crédito.

La mejora de Brunéi, Zambia y Ruanda se debe a la aplicación de reformas que aumentaron la información disponible y promovieron el uso de otros activos como garantía para reducir problemas de riesgo. Así, estas tres economías aplicaron reformas similares que les permitieron escalar posiciones. En ese sentido, en 2010 y 2011, respectivamente, Zambia y Ruanda instauraron el requisito de que cualquier préstamo otorgado por un banco u otra institución financiera sea reportado en el registro nacional de crédito. Por su parte, en 2014, Brunéi inició una serie de reformas que le permitieron liderar el ranking al crear un registro público de crédito. De igual manera, estas tres economías instauraron reformas que permitieron el uso de bienes inmuebles como garantía para facilitar la obtención de créditos. Adicionalmente, en 2016, comenzaron a otorgarle las calificaciones crediticias de los consumidores a bancos y entidades financieras para contribuir al alivio de los problemas causados por la asimetría de información.

POSICIÓN DEL PERÚ

El Perú se encuentra en el puesto 32 de 190 economías en el pilar Obtención de crédito. De esta manera, se ubica en el puesto 9 de 33 países de América Latina y el Caribe (ALC). Asimismo, respecto a la Alianza del Pacífico (AP), nuestro país se encuentra en la tercera posición, detrás de Colombia y México (que ocuparon los puestos 3 y 8, respectivamente) y únicamente sobre Chile (85).

Al retomar la comparación entre el Perú y ALC, se observa que la posición promedio de estas economías, en conjunto, es 94, por lo que se podría decir que nuestro país es más eficiente que el promedio de economías de la región en la obtención de crédito, y lo mismo ocurre si se analiza de manera desagregada cada uno de los indicadores. En el Perú, el Índice de fortaleza de los derechos legales alcanza un puntaje de 7, y el de alcance de la información crediticia alcanza un nivel de 8, mientras que en ALC, en promedio, el primero asciende a 5.4 y el segundo, a 4.9.

En nuestro país todavía existen oportunidades de mejora para crear un ambiente que facilite los negocios. Para ello, el Gobierno debe continuar proponiendo medidas que alienten la formalización, pues un gran número de micro y pequeñas empresas no pueden acceder al crédito, debido a su condición de informales. El acceso al crédito es fundamental para obtener los fondos necesarios para crecer. Por ello, es importante establecer reglas de juego claras, con un sistema judicial predecible, expedito y transparente, así como información que proteja a deudores y acreedores.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.