¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

EL 13% DE APORTANTES QUE RETIRARON DINERO DE SU FONDO DE AFP GASTARON TODO, Y EL 28% QUE LO AHORRA RECIBE BAJOS O NULOS INTERESES

Por ComexPerú / Publicado en Octubre 02, 2020 / Semanario 1045 - Hechos de Importancia

En medio de la pandemia por la COVID-19, los debates sobre las iniciativas legislativas para retirar los aportes a los fondos de pensiones, nacional y privado, resaltan en las agendas de los padres de la patria. Sin embargo, el tema no es nuevo, pues tiene antecedentes que datan de 2016, año en que se aprobó la Ley 30425, que permite el retiro de hasta el 95.5% de los aportes a la administradora de fondos de pensiones (AFP) bajo ciertas condiciones. Hoy, cuatro años más tarde, un estudio del Banco Interamericano de Desarrollo (BID) muestra los resultados y vaticina las consecuencias de la futura aprobación de leyes similares.

Para empezar, es importante mencionar que en Perú se cuenta con un sistema nacional y un sistema privado de pensiones. El primero, trabaja bajo la modalidad de reparto y solidaridad intergeneracional, mientras que el segundo utiliza la modalidad de capitalización individual (AFP). Si bien desde ComexPerú ya hemos expuesto las implicancias económicas de la aprobación de leyes como la del retiro de fondos de la ONP (ver Semanario 1040), los resultados recientes del BID brindan mayor evidencia desde el lado de los usuarios.

El reporte en mención se basa en una encuesta realizada, entre setiembre de 2017 y mayo de 2018, a afiliados de AFP Integra[1]. Los principales resultados del estudio indican que, durante los primeros tres meses de 2017, el 88% de los afiliados que solicitaron algún producto pensionario optaron por el retiro total, y los trabajadores con saldos más bajos fueron los más propensos a retirar todos los fondos. Además, entre los motivos del retiro, total o parcial, se encontró que el 39.5% consideraba que era capaz de conseguir mayor rentabilidad, mientras que el 34.9% lo hizo por necesidad de liquidez y solo un 4.3% porque consideraba que la renta vitalicia era muy baja.

Si bien los motivos supondrían el correcto uso de los retiros, lo encontrado por el BID demuestra lo contrario. Así pues, solo un 9% de quienes realizaron el retiro declaró haber invertido todo, un 13% lo gastó y un 28% mantuvo este dinero como ahorro. De este último grupo, un 46% ahorró de manera pasiva, lo que les generó una rentabilidad nula. Por su parte, el 54% restante ahorró de manera activa; sin embargo, un 38% de estos no recibió ningún interés por su ahorro y un 30% desconocía el nivel de interés percibido. Además, según el estudio, cerca del 6% de los que retiraron la totalidad de sus fondos presenta dificultades para obtener un ingreso suficiente para tener una vida tranquila.

Ante estos resultados, es importante notar que nos encontramos en dos contextos diferentes. En diciembre de 2016, el Perú presentaba excelentes resultados en producción y logró acumular 89 meses de resultados positivos, según informó en su momento el Instituto Nacional de Estadística e Informática (INEI). No obstante, el escenario de la crisis sanitaria y económica ha desestabilizado los mercados y con ello los retornos a los ahorros e inversiones.

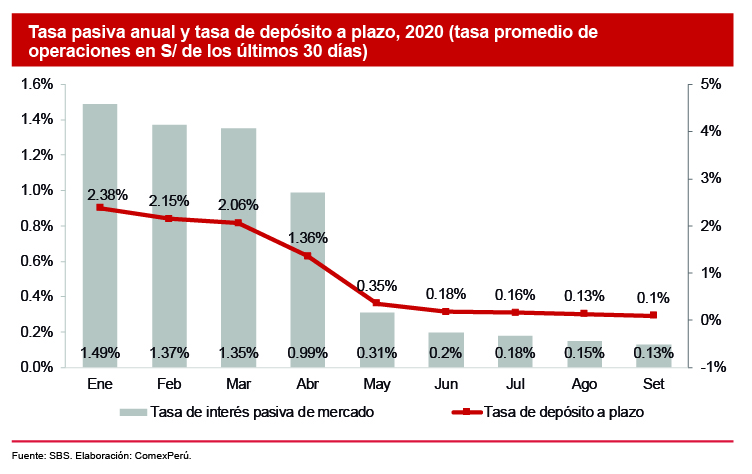

Así, por ejemplo, en un escenario normal, la primera opción de inversión sería la compra de dólares; no obstante, en medio de la crisis, el precio de la divisa superó los S/ 3.60, luego de 18 años, cifra que dificultaría la compra de la moneda extranjera para su ahorro e inversión. De esta manera, las alternativas más comunes se relacionan con los depósitos de ahorros y a plazo. Según información de la Superintendencia de Banca y Seguros (SBS), la tasa de depósitos de ahorros se mantuvo en un promedio del 0.22%. Por su parte, opciones más rentables (y más riesgosas) como el depósito a plazo registraron mayores caídas, con una disminución de 2.28 puntos porcentuales entre enero y setiembre del año en curso. Estas tasas han contribuido a que, en general, la tasa pasiva anual disminuya notablemente del 1.49% en enero al 0.13% en setiembre de 2020.

Adicionalmente, entre las opciones más comunes de ahorro e inversión se encuentra la creación de una empresa. Sin embargo, según información del INEI, durante el primer trimestre de 2020, 30,184 empresas se dieron de baja y se espera que, para el segundo y tercer trimestre, esta situación se agudice.

De esta manera, las opciones de quienes retiren su dinero ante una eventual aprobación de los proyectos que se vienen debatiendo en el Congreso de la República es bastante más limitada que en el escenario de 2016. Ante esto, aprobar la disponibilidad del retiro de los aportes a los fondos de pensiones significaría trasladar el riesgo a los pensionistas y futuros pensionistas, quienes, como se vio en el Semanario 1038, necesitan mejorar su conocimiento sobre finanzas personales. Así, además de las dificultades individuales de cada sistema de pensiones, la experiencia de la Ley 30425 marca la pauta del comportamiento del usuario. Lamentablemente, el cortoplacismo y el exceso de optimismo son factores que complicarían el futuro de muchos.

[1] La AFP Integra posee, desde 2016, en promedio, un 30% del mercado del sistema de pensiones privado, por lo que la validez externa de los resultados es considerable.

ARTÍCULOS RECOMENDADOS

- Educación

- Economía

- Gobierno

NUEVO AÑO, MISMOS RESULTADOS: REGRESO A CLASES

En el mes de retorno a las aulas para los diferentes niveles educativos, analizamos el avance en el uso del presupuesto público para educación de los diferentes niveles de Gobierno, con especial atención en el monto destinado a logros de aprendizaje de estudiantes en la educación básica regular y la formación universitaria de pregrado.

- Infraestructura

- Turismo

- Competitividad

- Inversión

AFLUENCIA DE VISITANTES A ATRACTIVOS TURÍSTICOS AUMENTÓ UN 33.2% EN 2024

En 2024 se registraron 14.1 millones de visitas a sitios turísticos del país, lo que representa un crecimiento del 33.2% con respecto a 2023. La recuperación frente al nivel prepandemia alcanzó el 95.4%. Factores como el desarrollo de la infraestructura aeroportuaria, la formalización y la sostenibilidad del sector serán claves para una recuperación total y un crecimiento de la industria.