¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

EL INTERNET FIJO Y LA TELEFONÍA MÓVIL CUENTAN CON MENORES PRECIOS, MAYOR COBERTURA Y MEJOR CALIDAD GRACIAS A LA COMPETENECIA

Por ComexPerú / Publicado en Julio 23, 2021 / Semanario 1083 - Hechos de Importancia

De acuerdo con los datos más recientes de la Unión Internacional de Telecomunicaciones (ITU, por sus siglas en inglés), en 2020, los precios de diversas canastas de servicios del sector en el país se ubicaron entre los más bajos de la región. De hecho, según el Osiptel, el Perú contó con precios menores al promedio de los principales países de Sudamérica[1] y México en cinco canastas de servicios, y en cuatro de ellas logró incluso la meta de asequibilidad establecida por la Organización de las Naciones Unidas para 2025.

Estas son excelentes noticias para los consumidores peruanos, ya que acceden a múltiples servicios más baratos que en otros países y, a su vez, estas tecnologías, tan necesarias en los tiempos actuales, poseen un bajo costo de entrada para la población con menores ingresos. Dicho ello, la relevancia de este resultado no es mayor a la del camino detrás.

Nuestro mercado de telecomunicaciones ha evolucionado mucho a lo largo del presente siglo, pues tuvo como punto de partida un único operador y bajos niveles de cobertura. La clave para mejorar esta situación estuvo en entender que la labor del Estado debía ser acercar al mercado al ideal competitivo. Con mayor competencia, las empresas se verían incentivadas a ser más eficientes y reducir costos, lo que traería menores precios; invertirían en volverse más competitivas y ganar mercado, lo que aumenta los indicadores de cobertura en todo el país; y desarrollarían y promoverían una mayor calidad y variedad de productos para volverse atractivas para los consumidores.

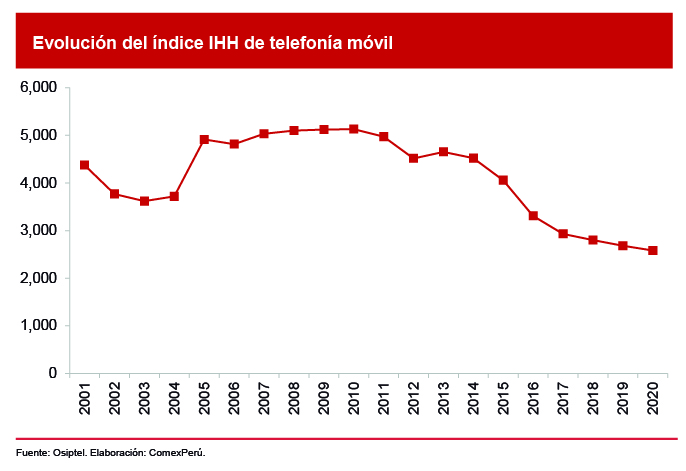

Poco a poco, bajo estos lineamientos, las políticas del Gobierno y el Osiptel, efectivamente, incrementaron la intensidad competitiva del sector. El mejor ejemplo de ello se observa en el mercado de telefonía móvil. El índice de Herfindahl e Hirschman (IHH), que mide cuán concentrado está un mercado, se ha reducido un 50% desde 2010 hasta 2020[2]. Esto, en gran parte, debido a que, según un estudio de Apoyo Consultoría, las políticas de portabilidad numérica de 2010 y, sobre todo, de 2014, que facilitaron el cambio de operadores, generaron presiones a las empresas para competir por los clientes y ganar su fidelidad.

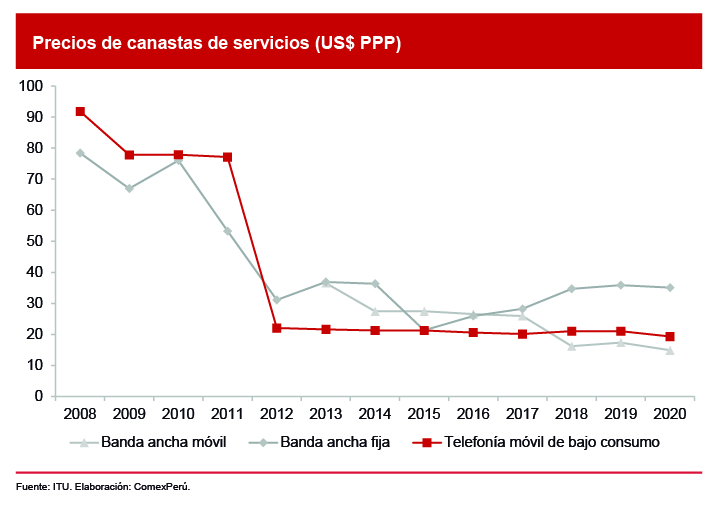

La mayor competencia dio origen a los resultados que celebramos al comienzo. El precio de las canastas —en dólares estadounidenses y ajustados por el índice de paridad de poder de compra, (PPP, por sus siglas en inglés)— de telefonía móvil de bajo consumo (paquete de voz y mensajes de texto) y banda ancha móvil han disminuido notablemente en la segunda década del siglo, al ser un 79% y 59.2% menores en 2020, respectivamente, en relación con su año de data inicial.

De igual forma, el precio de la canasta de banda ancha fija, en 2020, fue un 55.3% menor al de 2008, aunque no ha habido una reducción continua y el precio se ha suavizado en los últimos años. Posiblemente, esta diferencia con el sector móvil se debe a que la concentración en el mercado de internet fijo no se ha reducido tanto como su contraparte: la participación de la principal empresa en telefonía móvil era del 54.3% en 2014, y cayó a un 30.7% en 2020, mientras que en internet fijo pasó del 84.3% al 63.9% en el mismo periodo.

Por otro lado, la cobertura de ambos sectores ha dado un enorme salto. Si se parte del año 2005, las conexiones de internet fijo por habitante subieron de 1.8 a 8.4 en 2020, y las líneas móviles por cada 100 habitantes aumentaron de 20.5 a 119.9. Al mismo tiempo, el uso de mejores tecnologías pasó de ser una excepción a la norma. Por ejemplo, al cuarto trimestre de 2015 más de la mitad de las líneas móviles accedía a internet por medio de la tecnología GSM, o 2G, y solo un 17.5% utilizaba LTE, o 4G. Al último trimestre de 2020, el uso del 4G fue del 75.7%. En el caso del internet fijo, las conexiones por tecnología xDSL, que suelen tener una velocidad máxima de 50 megabits por segundo (Mbps), representaron el 70% del total en 2015, frente a un 27.4% de las conexiones de cable módem, que llegan al doble de Mbps. En 2020, las conexiones de cable módem fueron el 69.7%, mientras que las de xDSL tan solo un 7%.

Por consiguiente, se evidencia que la competencia ha beneficiado al mercado por los mecanismos antes descritos. ¿Significa que no hay más que hacer? No, aún quedan aspectos por perfeccionar, como lo demuestra el mercado de internet fijo, con todavía mucho espacio para reducir su concentración. Del mismo modo, no todas las políticas tienen un efecto positivo en la competencia, como mostramos en el Semanario 1021, por lo que es importante siempre contar con un correcto análisis de impacto regulatorio.

Finalmente, queremos recalcar que, si bien deberíamos apuntar a una mejora de las prácticas competitivas, las intervenciones de la regulación son remedios temporales, que deben ir paulatinamente removiéndose una vez que la competencia se desarrolle en un grado suficiente. Ese es el camino, regular para que luego ya no haya que hacerlo. Por el contrario, plantear medidas que “pateen el tablero” y traten de imponer mayores controles lastiman el desarrollo de los mercados y podrían incluso hacernos retroceder en todos los logros expuestos.

[1] Chile, Colombia, Argentina, Uruguay, Bolivia, Brasil, Ecuador, Paraguay y Perú.

[2] El índice IHH es la suma de los cuadrados de las cuotas de mercado de las empresas que lo componen. Un menor IHH se interpreta como una distribución más equitativa de las cuotas o la presencia de más empresas, lo que a su vez supone un escenario más competitivo.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.