¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

EL SECTOR CALZADO PERUANO NO NECESITA DE PROTECCIÓN, SINO DE ACCIONES Y POLÍTICAS QUE PROMUEVAN SU COMPETITIVIDAD

Por ComexPerú / Publicado en Junio 25, 2021 / Semanario 1080 - Hechos de Importancia

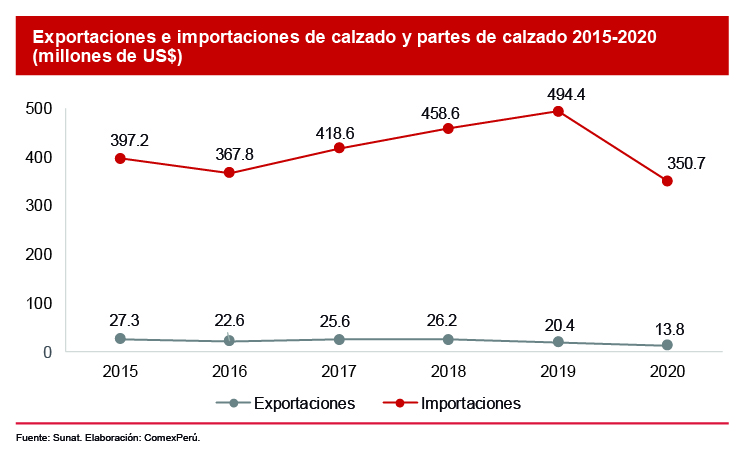

De acuerdo con el Centro de Innovación Productiva y Trasferencia Tecnológica del Cuero, Calzado e Industrias Conexas (CITEccal), la pandemia de la COVID-19 afectó negativamente las proyecciones de crecimiento del sector calzado para los años 2020 y 2021. No obstante, todavía el Instituto Nacional de Estadística e Informática no precisa el resultado de la producción del sector, pues el último boletín de producción nacional indicó una caída del 29.2% para el PBI de fabricación de calzado, mientras que, para la Sunat, las exportaciones del sector cayeron un 32% en el último año.

En lo que respecta a las importaciones, nuestras compras de calzado al mundo mantuvieron una tasa de crecimiento promedio anual del 6% en el período 2015-2019; sin embargo, en 2020, cayeron un 30% con respecto a 2019, al pasar de US$ 494.4 millones a US$ 350.7 millones. Entre los principales países de origen de nuestras compras en 2020 están China (57% del total; US$ 201 millones), Vietnam (19%; US$ 67 millones), Indonesia (9%; US$ 30 millones), Brasil (6%; US$ 20.7 millones) y Camboya (2%; US$ 6.9 millones). Cabe mencionar que nuestras importaciones desde China cayeron un 23% con respecto a 2019.

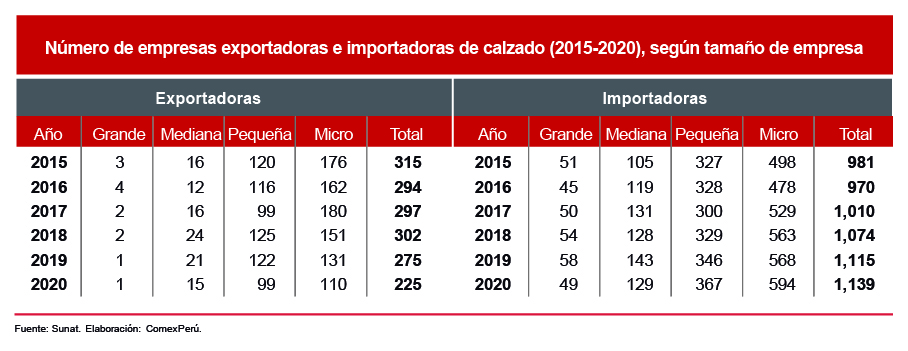

En lo que respecta al número de empresas que operan en el comercio exterior de calzado, según cifras de la Sunat, en 2020 se tiene un registro de 1,139 importadoras y 225 exportadoras. En el tiempo, se observa que el número de empresas importadoras se incrementó de 981 en 2015 a 1,139 en 2020. Del total de las empresas importadoras, 84% (961) son mypes. Por su parte, las empresas exportadoras pasaron de 315 en 2015 a 225 en 2020. En 2020, el 93% (209) fueron mypes.

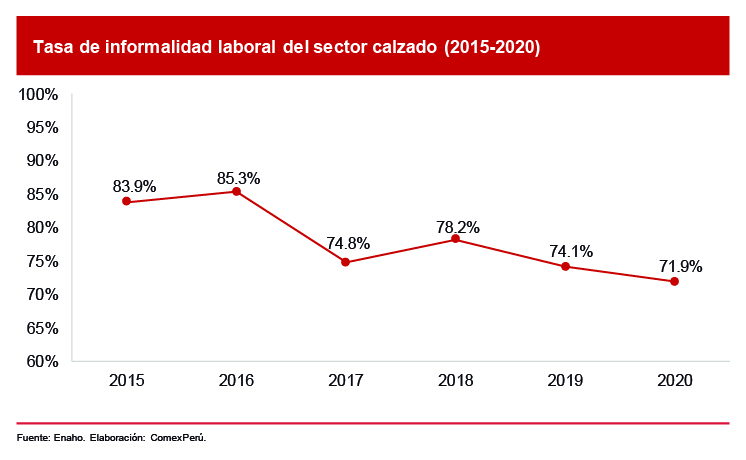

En el caso de la evolución del empleo en el sector, en 2020, cayó un 10.2% con relación a 2019, al pasar de 51,548 trabajadores a 46,304. Asimismo, de acuerdo con la Encuesta Nacional de Hogares (Enaho, 2020), la tasa de informalidad laboral para 2020 fue del 72%, un valor menor que el registrado en 2019, lo cual se explicaría por la caída en el nivel de empleo del año pasado. No obstante, los niveles de informalidad de la industria del calzado son de los más altos del sector manufactura, siendo la tasa de informalidad laboral de 63.9% en 2020, lo que va de la mano con la baja productividad del sector.

RETOS Y OPORTUNIDADES DEL SECTOR CALZADO

La industria del calzado se enfrenta a varios desafíos, que van desde cuestiones de sostenibilidad hasta temas estructurales como la informalidad, muchos de los cuales requieren inversión en un momento en el que el crecimiento de los ingresos brutos está amenazado por la pandemia y otros factores de inestabilidad económica que afectan al país.

Cabe resaltar que este sector ha sido sometido a instrumentos arancelarios con el objetivo de regular el mercado, pero esto no ha tenido ningún éxito. Queda claro que existen grandes jugadores en el rubro, como China, pero ¿qué beneficios ha traído esta política que justifique haberla mantenido por tanto tiempo? No deberían utilizarse herramientas para establecer algún tipo de restricción al comercio o una supuesta corrección de precios que devenga en una protección técnicamente injustificada de la industria nacional, como es el caso de la aplicación de derechos antidumping a las importaciones provenientes de China, que en 2020 ha cumplido nada menos que 25 años de vigencia (ver Semanario 1045).

Al realizar un mapeo de lo que han venido haciendo otros países y ha funcionado, una publicación de ConnectAmericas sobre la industria del calzado en Nicaragua revela que esta mejoró al establecer zonas francas para la atracción de inversiones con incentivos fiscales; asimismo, invirtieron en infraestructura de calidad a través de la implementación de parques industriales y generaron condiciones para promover un clima favorable para estos negocios. Por otro lado, según un reporte del Banco Mundial, países como Camboya implementaron políticas más orientadas a potenciar la cadena de valor, como el fomento de mayor uso de insumos de origen local, así como un mayor valor agregado en la industria a partir de la innovación y la tecnología. Asimismo, desarrollaron agrupaciones de la industria del calzado para aumentar el volumen, tener acceso a una mayor cantidad de mano de obra y obtener los beneficios de economías de escala de la coubicación, a través de asociaciones público-privadas.

Dado lo expuesto y la inestabilidad económica del país y el panorama externo, mejorar la competitividad de la industria del calzado será trascendental en los próximos años, y un pilar clave para darle un nuevo impulso será la innovación para mejorar su productividad, fortalecer la cadena de valor y lograr que más empresas sean resilientes. Esto debe ir de la mano con el establecimiento de un hub de cuero y calzado para potenciar el CITEccal, que permita entender las necesidades del sector tanto a nivel de empresas como de consumidores.

ARTÍCULOS RECOMENDADOS

- Comercio Exterior

- Transporte

- Importación

- Logística

Fletes marítimos caen en primer trimestre por sobrecapacidad y enfriamiento de la demanda

Las tarifas de transporte marítimo internacional mostraron una caída significativa en el primer trimestre de 2025, tras el repunte de fines de 2024. La menor demanda desde China, el impacto de nuevas medidas regulatorias en EE. UU. y la sobrecapacidad de flota perfilan un panorama desafiante para las navieras.

- Producción

- Inversión

- Agricultura

El agro resiste, pero no alcanza

En enero, el agro creció un 3.1%, aunque estrictamente sería una recuperación, pues en el mismo mes de 2024 cayó un 4.1%. Esto fue impulsado por cultivos como mango, maíz amiláceo y cebolla, mientras otros como maíz amarillo duro, cacao y arroz cáscara se vieron afectados por el clima, según datos del INEI. Las lluvias extremas afectaron 13 regiones y 19,521 hectáreas, lo que representaría un riesgo para el desempeño de la campaña agrícola 2024-2025.