¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

INCLUSIÓN FINANCIERA EN EL PERÚ MEJORA LUEGO DE LA PANDEMIA, PERO SUS RETOS PERMANECEN

Por ComexPerú / Publicado en Septiembre 29, 2023 / Semanario 1181 - Actualidad

En los últimos años, y a propósito de la pandemia de COVID-19, la inclusión financiera se ha convertido en un tema de gran relevancia a nivel local y regional, puesto que tiene especial trascendencia en el desarrollo de las personas y la economía de los países. Por ello, es importante conocer cómo están avanzando los esfuerzos por promover el uso de instrumentos financieros en nuestro país. El panorama muestra grandes mejoras, si se consideran los últimos indicadores a nivel nacional y latinoamericano.

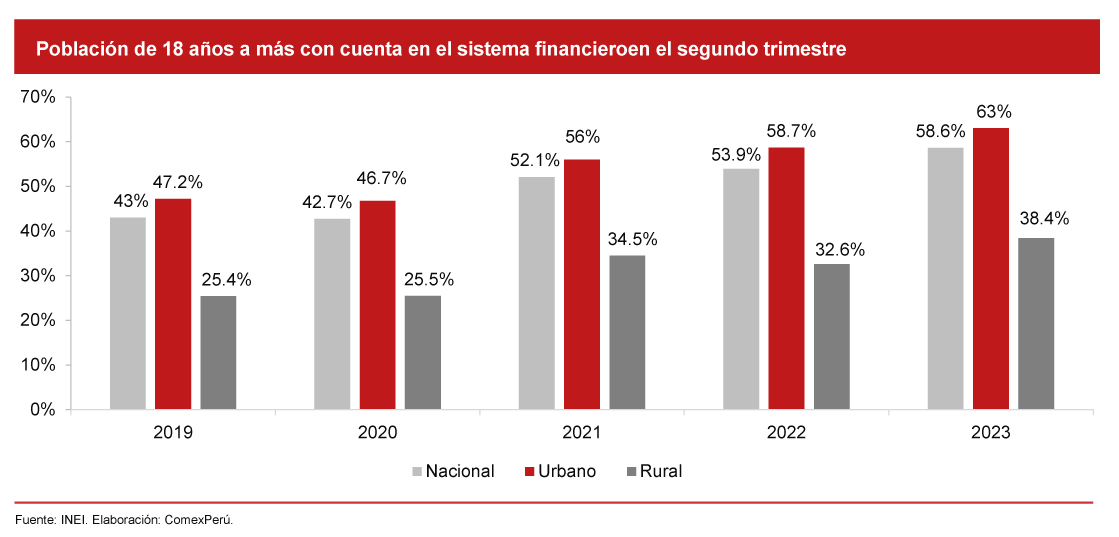

Al respecto, de acuerdo con el último informe del Instituto Nacional de Estadística e Informática (INEI), la inclusión financiera ha mostrado mejoras notables en nuestro país al segundo trimestre de 2023. Por ejemplo, el 58.6% de la población mayor de edad tiene una cuenta en el sistema financiero, cifra que refleja un aumento de 4.7 puntos porcentuales (pp) con respecto al mismo periodo de 2022 y de 15.6 pp en comparación con el mismo periodo de 2019. Cabe mencionar que, a nivel de zonas urbana y rural, los incrementos pospandemia fueron de 15.8 pp y 13 pp, respectivamente.

Asimismo, el porcentaje de personas que ahorró fuera del sistema financiero fue del 18.8%, un 1.4% menos que en 2022 y un 3.1% menos que en 2019. A nivel más desagregado, la zona rural mostró una reducción de 6 pp con respecto al año anterior, mientras que en la zona urbana la caída fue de solo 0.4 pp.

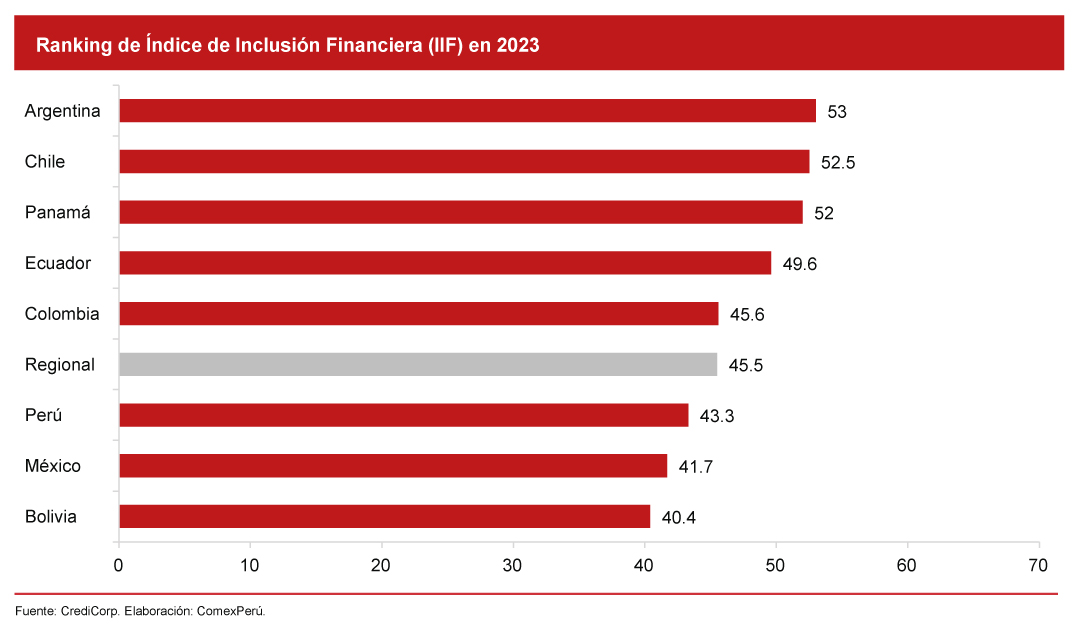

Por otro lado, existen mediciones de inclusión financiera realizadas por el sector privado con mayor detalle, como el elaborado por el Grupo Credicorp en su más reciente publicación “Índice de inclusión Financiera Credicorp”, el cuál evalúa aspectos como acceso, uso y calidad percibida sobre el sistema financiero.

En nuestro país, se observan mejoras notables en todas las etapas de inclusión financiera, así como en la calificación global, que fue de 43.3 sobre una base de 100 puntos. Además, el puntaje en cuanto al acceso financiero (46.5) supera el promedio regional (45.1) y se mantiene en una tendencia positiva en términos de conocimiento sobre productos financieros y participación en el sistema formal. A su vez, el Perú destaca en el índice por el amplio uso de billeteras digitales.

Dicho lo anterior, todavía existen retos pendientes que impiden que la inclusión financiera despegue en el país. En primer lugar, la disparidad entre ámbitos geográficos sigue siendo grande: mientras que el porcentaje de personas con una cuenta fue del 63% en la zona urbana, en las áreas rurales fue del 38.4%. Al mismo tiempo, de acuerdo con el índice de Credicorp, la percepción de seguridad y confianza en las instituciones financieras es de las más bajas en el Perú, especialmente en lo que respecta a ahorros y transacciones. Entre los motivos destacan un aumento en la percepción de que los ahorros no están seguros en las entidades financieras y el temor de realizar transacciones digitales.

A todo ello debemos sumarle muchas barreras en el acceso a productos financieros, como un bajo nivel de educación financiera, la ausencia de servicios tecnológicos y de telecomunicaciones de calidad en varias regiones del país, y la poca adecuación a las necesidades de los consumidores (ver semanarios 1127 y 1094). Estos problemas, hoy en día, afectan más que nada a la población de menores recursos económicos, quienes justamente se beneficiarían más si participaran de forma más activa en el sistema financiero. La combinación de estos y otros factores hace que, pese a los avances experimentados luego de 2019, el Perú se ubique solo por encima de México y Bolivia en el ranking de Credicorp.

En ese sentido, el Banco Central de Reserva del Perú (BCRP) recomienda una serie de lineamientos, con base en las experiencias del resto de países de la Alianza del Pacífico (AP) que se deberían implementar para dar un nuevo empuje a la inclusión financiera, tales como permitir el acceso a productos financieros, de manera que se simplifique la experiencia del usuario en relación a tenencia de cuentas, realización de pagos y tarjetas, entre otras características. Entre los países miembros de la AP, destacan medidas como la creación de corresponsalías bancarias en zonas con bajo acceso financiero en Colombia, México y Chile, mediante la promoción de agentes bancarios; así como la creación de cuentas y transacciones de bajo monto por parte de instituciones estatales.

Por tanto, es importante que no solo las innovaciones tecnológicas brinden un mejor servicio al usuario, sino que también las entidades reguladoras garanticen medidas que cierren las brechas de acceso al sistema financiero.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.