¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

LA CRISIS LOGÍSTICA INTERNACIONAL: UN ESCENARIO INCIERTO

Por ComexPerú / Publicado en Diciembre 17, 2021 / Semanario 1101 - Comercio Exterior

La pandemia ha afectado el transporte marítimo de mercancías, con serias consecuencias para la cadena de suministro global, situación que se ha reflejado en un aumento constante del costo de los fletes.

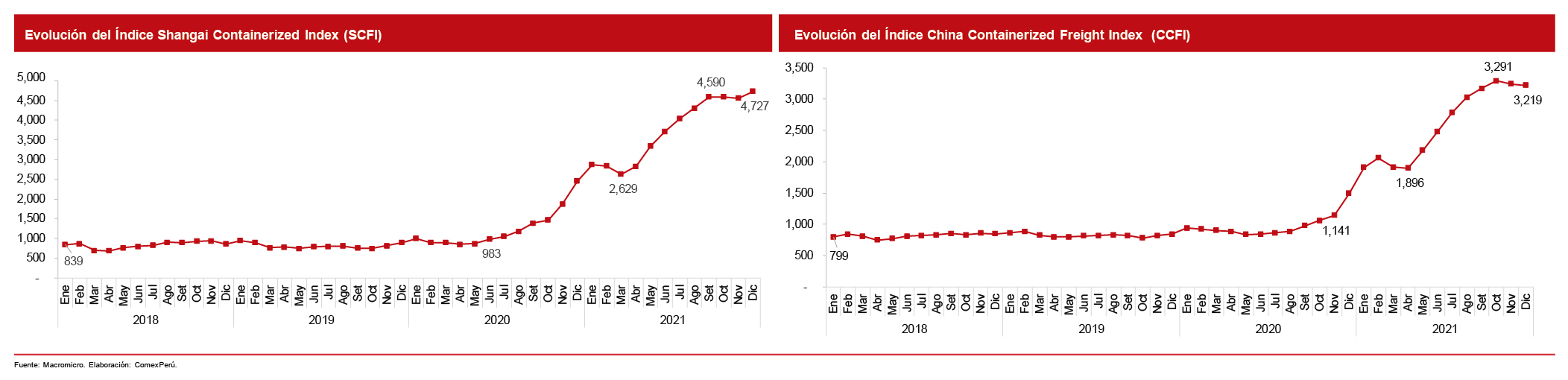

El Shangai Containerized Idex (SCFI) mide el precio de los fletes para el transporte de contenedores desde los principales puertos chinos, incluido el de Shanghái, utilizando tasas al contado. Por su parte, el China Containerized Freight Index (CCFI) mide el precio de los contenedores que salen de los principales puertos de China, pero utilizan una combinación de tarifas al contado y contractuales.

En lo que respecta al primero, ascendió a 4,727 puntos entre el 1 y 10 de diciembre de 2021, un 92.5% más que el mismo mes de 2020; mientras que el segundo, a 3,219 puntos (115.7%). Como se observa en los gráficos, el costo de los fletes supera por mucho los niveles previos a la pandemia.

Las medidas de contención para evitar la propagación del virus implicaron el cierre de las operaciones de diversos puertos alrededor del mundo. En el caso de China, que alberga siete de los diez puertos contenedores más grandes del mundo, esta restricción se extendió por dos meses. De esta forma, el comercio internacional registró su caída máxima del 15.9% en abril de 2020, según el reporte de la Comisión Económica para América Latina y el Caribe.

Si bien se registró una fuerte caída del comercio mundial, la recuperación fue bastante acelerada. En su último reporte, la Organización Mundial de Comercio estimó que el comercio mundial de mercancías aumentará un 10.8% en 2021 y un 4.7% en 2022. Esta previsión significó una revisión al alza para 2021 frente al estimado del 8% realizado en marzo.

Las operadoras navieras, sin lugar a duda, no estuvieron preparadas ante esta rápida recuperación de la demanda, puesto que se generaron una serie de cuellos de botella. Entre ellos se encuentra el aumento en el retraso de los buques y el tiempo que tarda en llegar las mercancías a su destino. Según Sea-Intelligence, la tardanza promedio global de los buques en 2021 ascendió a 6 y 7 días, mientras que en 2019 era de 4 días.

Finalmente, el deterioro en el indicador de confiabilidad global en la programación se ubicó en un 40% entre marzo y julio de 2021, muy por debajo del 80% de 2019, según el Banco Central de la Reserva del Perú (BCRP).

Si bien este problema mundial se desató por la pandemia, los factores que explican este fenómeno estaban presentes desde antes de la crisis de la COVID-19.

PROBLEMAS ESTRUCTURALES

La infraestructura portuaria inadecuada es uno de los problemas que enfrenta el sector desde hace varias décadas. Según el Financial Times, la capacidad de los barcos creció sustancialmente durante los últimos 25 años. De esta forma, la capacidad para transportar pasó de 10,000 contenedores de 20 pies en 2005 a 24,000 contenedores de 20 pies en 2020. Sin embargo, el aumento constante del tamaño y la capacidad de estos barcos no ha estado acompañado de una mejora equivalente en los puertos.

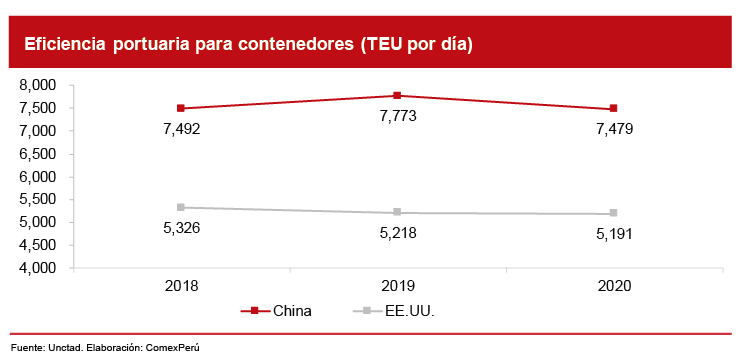

Si analizamos la eficiencia de los puertos para contenedores de China y EE. UU. (es decir, de las principales economías del mundo), esta se ha mantenido constante durante los últimos años. Según cifras de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad), la eficiencia portuaria para China entre 2018 y 2020 se ha mantenido alrededor de 7,500 TEU por día, mientras que en EE. UU., entre esos años, fue de 5,200 TEU por día.

Otro factor importante es la escasez de contenedores. Según el Banco Central de Reserva del Perú (BCRP), la disponibilidad de contenedores en diversas partes del mundo ha sido afectada porque grandes volúmenes de estos se encuentran en lugares donde su uso no es requerido.

Asimismo, como indica el BCRP, esta escasez se agudiza por los mayores pagos por parte de los exportadores chinos por la disponibilidad de contenedores. De esta forma, los buques retornan a Asia lo más pronto posible, muchas veces sin carga. Se estima que las líneas navieras están moviendo más de 30,000 contenedores vacíos con dirección a Asia cada semana.

Finalmente, cambios en la estructura de mercado han concentrado el comercio en pocas empresas. A raíz de múltiples fusiones y adquisiciones, más del 85% de la capacidad mundial de la flota marítima está concentrada en tan solo 10 empresas. Esta concentración se materializa a través de 3 grandes alianzas: 2M Alliance, The Alliance y Ocean Alliance.

La recuperación de los servicios de logística internacional es aún incierta. Inicialmente, se esperaba que en la primera mitad del año las operaciones se normalicen; sin embargo, dadas las repercusiones de la variante ómicron en Asia y Europa, nada es seguro. Mas aún, tomando en cuenta que, de acuerdo con Hapag-Lloyd, se tendría previsto la suspensión de operadores en el sur de China, desde finales de diciembre hasta mediados de febrero de 2022.

Ante esto, resulta más que oportuno empujar la ejecución de proyectos de infraestructura logística de cara a los próximos años, así como descartar toda iniciativa proteccionista con la que se pretendería sortear este escenario, pero que finalmente sería más perjudicial para la economía en su conjunto.

ARTÍCULOS RECOMENDADOS

- Comercio Exterior

- Economía

- Logística

- Competitividad

Puertos peruanos: avances, retrocesos y nuevos ingresos en el Índice de Conectividad Marítima

En el primer trimestre de 2025, cuatro puertos peruanos se posicionaron entre los 100 más conectados en el transporte marítimo de contenedores de América Latina y el Caribe. Si bien se trata de una presencia destacada en la región, los resultados fueron mixtos: mientras que el Callao y Paita retrocedieron en puntuación, Pisco logró un avance notable y Chancay debutó en el ranking global. ¿Qué explica estos movimientos y cómo se proyecta el desempeño portuario del país?

- Infraestructura

- Competitividad

- Inversión

Obras por impuestos: Gobiernos regionales en la mira

Los proyectos adjudicados bajo la modalidad OxI a nivel de Gobiernos regionales acumulan S/ 5,555 millones, pero, en sus 16 años de creación, solo una quinta parte se ha traducido en obras concluidas. En 2025, el MEF incrementó el monto del tope máximo adjudicable y anunció nuevas medidas para agilizar los procesos. La efectividad de estas acciones dependerá ahora no solo de lograr aplicarlas, sino también de fortalecer la capacidad de gestión de los Gobiernos regionales.