¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

LA INCLUSIÓN FINANCIERA: UN PROBLEMA DE OFERTA Y DEMANDA

Por ComexPerú / Publicado en Octubre 15, 2021 / Semanario 1094 - Actualidad

Es ampliamente aceptado que la inclusión financiera ayuda a reducir la pobreza y generar crecimiento. Así, impulsar el uso de servicios financieros de calidad resulta fundamental para el desarrollo de nuestra economía, más aún en el interior del país.

De acuerdo con el ranking contenido en el Microscopio Global, el papel de la inclusión financiera en la respuesta frente a la COVID-19, en 2020, el Perú se ubicó en el segundo lugar de 55 países emergentes, con una puntación de 82 sobre 100. Este índice evalúa la inclusión financiera en cinco dimensiones: i) Apoyo gubernamental y político; ii) Regulación de estabilidad e integridad; iii) Regulación de productos y puntos de venta; iv) Protección del consumidor; e v) Infraestructura. Cabe resaltar que el Perú destacó principalmente en la tercera dimensión, al aumentar su puntaje de 90 en 2019 a 100 puntos en 2020.

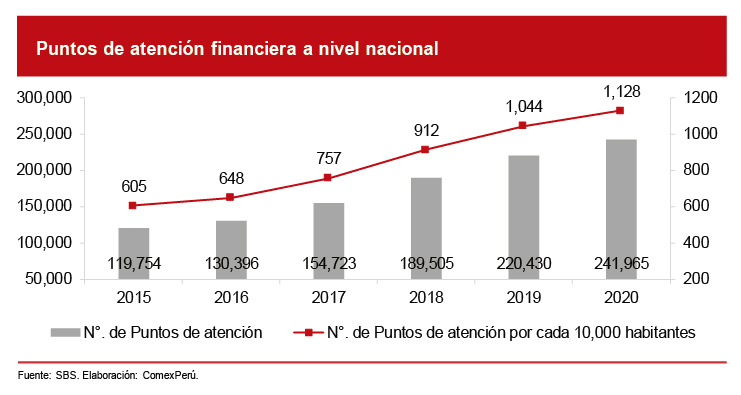

Entre los indicadores de inclusión financiera que elabora la Superintendencia de Banca, Seguros y AFP (SBS), se encuentran los puntos de atención financiera por cada 10,000 habitantes. Como se aprecia en el gráfico, pasamos de 605 en 2015 a 1,128 en 2020. Cabe mencionar que, en el último año se incrementaron 21,535 puntos de atención, respecto del año previo.

Los esfuerzos por promover la inclusión financiera, especialmente por el lado de la oferta, son claros. No obstante, se debe recalcar que, para que estas acciones sean efectivas, es necesario atender las dos caras de la moneda: la oferta y la demanda.

De acuerdo con la encuesta de inclusión financiera, realizada por el Instituto de Estudios Peruanos (IEP), a nivel nacional, en 2020, se registró un incremento importante en el uso de canales digitales; sin embargo, solo un 26% de los encuestados realizó alguna operación bancaria ese año. Cabe mencionar que las dos principales razones por las cuales lo usuarios no realizaban operaciones en internet es porque lo consideraban inseguro (25%) o porque no conocían los canales (17%).

Estas cifras evidencian que, si bien hubo un incremento en el uso de canales digitales, este es aún limitado. Es aquí donde radica la importancia de desarrollar programas de educación financiera. Como se mencionó, muchas de estas personas no las utilizaban por inseguridad o porque no sabían hacerlo. Por lo tanto, al recibir estos programas las personas tendrán un mayor conocimiento sobre los servicios financieros y podrán tomar mejores decisiones.

Por otro lado, según cifras de la SBS, en 2015, la cantidad de deudores fue de 6.1 millones y, en 2020, de 7.1 millones, lo que significó un incremento del 14.7% en cinco años. En la misma línea, el número de deudores por cada 1,000 habitantes adultos pasó de 310 en 2015 a 328 en 2020, es decir, solo hubo un incremento del 5.8% en esos años. Estos datos mostrarían que también existe una falencia por el lado de la demanda, ya que, a pesar de los grandes avances para fomentar el uso de servicios financieros, el crecimiento de la población que accede a estos durante estos cinco años no ha sido significativo.

Es importante entender por qué las personas no quieren acceder a estos servicios. Como menciona el Banco Mundial en un reciente estudio para el caso peruano, una de las principales razones por el cual los peruanos no entran al sector financiero formal es porque los productos son muy costosos y no se adecúan a sus necesidades. Por lo tanto, ofrecer productos idóneos, que respondan a las necesidades de las personas, será fundamental para impulsar la demanda.

El problema de la oferta y la demanda también varía de acuerdo con las características de la población, es decir, edad, género, lugar de residencia, entre otros. Por ejemplo, si excluimos Lima Metropolitana de nuestro análisis, las brechas de inclusión financiera se amplían.

Según cifras de la SBS, en Lima y Callao, el número de puntos de atención por cada 100,000 habitantes es 1,152, mientras que en el resto del país es 887. Asimismo, el número de deudores por cada 1,000 habitantes adultos en Lima y Callao es 460, mientras que en provincia se reduce a 291. En la misma línea, de acuerdo con la encuesta del IEP, el 36.8% de los habitantes de Lima Metropolitana realizaron operaciones bancarias, mientras que en el resto de país solo lo hizo el 20.3%.

Por lo tanto, los esfuerzos para promover el uso de servicios financieros de calidad en provincias deberán ser mayores. Cabe mencionar que brindar infraestructura y productos adecuados no será suficiente, se deben diseñar programas que permitan a la población objetivo manejar las herramientas financieras y conocer sus beneficios.

De nada sirve incrementar los puntos de atención o las cuentas de ahorro si las personas no saben cómo utilizarlos. De la misma forma, implementar programas sobre educación financiera es ineficaz si las personas no tienen acceso a estos instrumentos o no pueden acceder a ellos porque son demasiado costosos.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.