¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

¿LAS EXONERACIONES AL IGV E ISC SON REALMENTE UN PROBLEMA PARA LAS ARCAS DEL ESTADO?

Por ComexPerú / Publicado en Febrero 03, 2023 / Semanario 1151 - Actualidad

El 27 de diciembre de 2022 se aprobó la ley N.° 31651, la cual considera extender las facilidades tributarias provistas por el Decreto Supremo 055-99-EF en los apéndices I y II de la norma hasta 2030. Entre los productos que destacan por su exoneración hay múltiples de origen agropecuario (incluidos la leche, la papa, las legumbres, entre otros), productos pesqueros (pescados, crustáceos y moluscos) y hasta granos para la siembra. Otros son insumos para el sector textil y minero, los cuales abarcan servicios de crédito, servicios de transporte público, servicios de transporte de carga, eventos de espectáculos en vivo, servicios de comida y bebidas en comedores populares, e intereses percibidos en algunas actividades financieras.

Además, se aprobó la Ley N.° 31663, que prorroga la vigencia de las leyes N.° 27623 (devolución del IGV e Impuesto de Promoción Municipal para la actividad minera durante la fase de exploración) y N.° 27624 (lo mismo que la anterior, pero enfocado en la exploración de hidrocarburos). Esto con miras a promover la exploración en actividades mineras e hidrocarburos, lo que potencialmente ampliaría el universo de nuevos proyectos de inversión en el futuro.

Estas decisiones han generado polémica, sobre todo en las regiones del país, debido al temor de que se generen pérdidas masivas de ingresos para el Estado. Sin embargo, las exoneraciones propuestas cobran relevancia en escenarios con altos niveles de inflación, como el presente, para no perjudicar aún más a los hogares. Por su lado, los beneficios propuestos para el sector minero e hidrocarburos son una práctica común en el Perú y el mundo. Para el sector minero, estos incentivos se encuentran presentes en el país desde 2002, mediante la Ley N.° 27623. Por su parte, la exoneración del IGV de otros productos se encuentra vigente desde 1999, mediante el Decreto Supremo 055-99-EF. Gracias a esto, nuestro país ha pasado de tener un monto de inversión en exploración minera de US$ 84 millones en 2005 a US$ 327 millones en 2021, según cifras del Minem, lo que significa que cada año la inversión ha aumentado un 8.9%, en promedio, para el periodo de análisis.

Es importante comprender que la devolución de los tributos no ocurre de manera inmediata, sino que toma años. Además, se debe reconocer que las actividades extractivas no son las únicas que reciben estos beneficios, porque el monto de devolución en 2022 ascendió a S/ 6,783 millones, cifra que representó únicamente un 27.8% de las devoluciones por parte del Estado, según la Sunat.

Si bien esta proporción es importante, no se debe olvidar que la inversión en exploración es una actividad riesgosa, porque no se garantiza que se encuentren yacimientos suficientes para posteriormente ser explotados y que rentabilicen las inversiones inicialmente generadas. Por esto, los incentivos mencionados han facilitado la consolidación de inversiones en el sector y generado que la actual cartera de proyectos de inversión minera ascienda a US$ 53,715 millones, según el Minem. Dicha situación genera grandes beneficios para el país, sobre todo para los departamentos de Cajamarca (donde se ejecutaría el 34.4% de la inversión programada), Apurímac (19%) y Arequipa (10.8%).

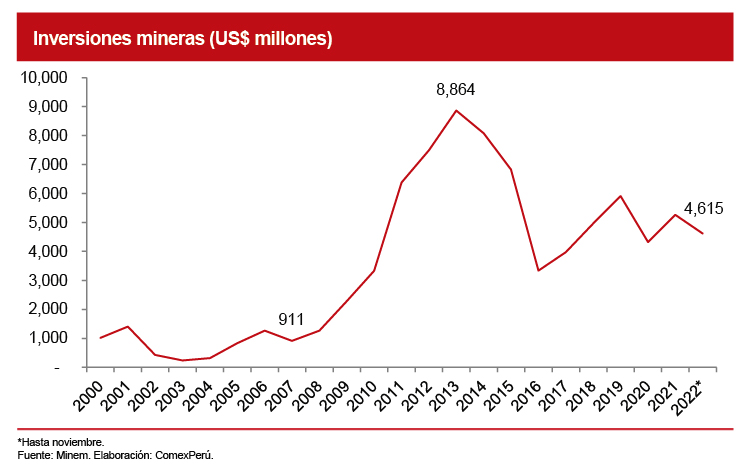

Lo señalado ha traído consigo mayores inversiones recurrentes, tanto para la construcción y ampliación de minas, como para las mejoras en la eficiencia productiva. Por ejemplo, la inversión durante el periodo enero-noviembre de 2022 ascendió a US$ 4,615 millones, aunque en años previos esta cifra ha alcanzado hasta US$ 8,864 millones. Es decir, la inversión anual ha aumentado considerablemente con respecto a los montos que se generaban en 2007 (US$ 911 millones), según cifras del Minem.

Gracias a la mayor inversión, el Perú se ha posicionado como un importante productor de minerales, tanto así que ocupa el segundo puesto a nivel mundial en la producción de cobre. Al respecto, la producción de este mineral es la que más ha aumentado, ya que pasó de 1,009,899 toneladas a 2,326,035 toneladas entre 2005 y 2021, lo que significa un incremento del 130%. Esto también se observa en la producción de hierro, con 12,149,274 toneladas (+162%), y de molibdeno, con 34,148 toneladas (+97%), para el mismo período de análisis, según cifras del Minem.

Lo anterior implica ingresos adicionales para el Estado a través de impuestos, canon, regalías, etc., que son transferidos a los Gobiernos subnacionales. Según cifras del Minem, las transferencias de recursos generados por la minería[1] hacia los departamentos ascendieron a S/ 10,955 millones en 2022, un 136% más que en 2019. A pesar de ello, el año pasado solo se ejecutó el 67% de los recursos provenientes de la actividad extractiva[2]. Es decir, el problema no radica en la falta de recursos, sino en la limitada capacidad de gestión y uso eficiente de estos, responsabilidad que recae, en gran parte, en las autoridades de los Gobiernos regionales y las municipalidades del país.

Además, no debemos olvidar que el IGV está diseñado para gravar únicamente al consumidor final, de manera que en los productos exportados se suelen considerar devoluciones de este tributo porque no es posible gravar ventas en otros países. Y, generalmente, los productos exportados deben pagar aranceles u otras comisiones en el país receptor, salvo que un acuerdo comercial indique lo contrario. Por esto, es importante reconocer que la mayoría de las exoneraciones del IGV que recibe el sector minero se deben exclusivamente a las exportaciones, según el Instituto Peruano de Economía (IPE), dado que una mayor proporción de la producción minera es exportada. Esto solo representa una adecuada aplicación del tributo, cuyo “beneficio” también se encuentra presente en otros sectores.

Tampoco se puede olvidar que el Perú compite con múltiples países para atraer inversiones mineras, de manera que es necesario comparar la carga tributaria que enfrenta esta actividad en relación con la de otros países. Inclusive con estos beneficios, observamos que somos el segundo país minero con mayor carga tributaria en este sector. El 47.1% de las utilidades de una empresa minera se destinan a impuestos, solo por debajo de México (48.5%), en comparación con Chile, que posee una carga tributaria del 40.7%.

En países fuera de nuestra región las cifras son mucho más atractivas desde el punto de vista del inversor, por ejemplo, Australia y Canadá, con el 44.3% y el 35.5%, respectivamente. En ambos países también se implementan otros incentivos, como el Junior Mineral Exploration Tax Credit (JMETC) en Australia, el cual es un crédito fiscal para la exploración en proyectos donde no existían construcciones previas. Y en Canadá, con el Canadian Exploration Expense, que considera deducibles por el 100% de los gastos en exploración, para determinar la extensión o calidad de los recursos mineros e hidrocarburos.

En un contexto como el que atravesamos, es necesario continuar apostando por políticas que promuevan la inversión privada, de manera que la actividad económica siga creciendo, lo que finalmente se traduce en mejores oportunidades para todos los ciudadanos. Ante la inestabilidad política, sería un error limitar aún más el atractivo de inversiones al país, por eliminar beneficios ya existentes, mientras que, frente al aumento en los niveles de precios —aunque deben aplicarse con cautela—, las exoneraciones en el resto de los sectores protegen los bolsillos de todos los peruanos.

[1] Comprenden canon minero, regalías mineras legales y contractuales, y el pago de derecho de vigencia y penalidad.

[2] Comprende el rubro Canon y sobrecanon, regalías, renta de aduanas y participaciones, según la clasificación del MEF.

ARTÍCULOS RECOMENDADOS

- Producción

- Inversión

- Agricultura

El agro resiste, pero no alcanza

En enero, el agro creció un 3.1%, aunque estrictamente sería una recuperación, pues en el mismo mes de 2024 cayó un 4.1%. Esto fue impulsado por cultivos como mango, maíz amiláceo y cebolla, mientras otros como maíz amarillo duro, cacao y arroz cáscara se vieron afectados por el clima, según datos del INEI. Las lluvias extremas afectaron 13 regiones y 19,521 hectáreas, lo que representaría un riesgo para el desempeño de la campaña agrícola 2024-2025.

- Economía

- Inversión

- Gobierno

- Institucionalidad

El rol fundamental del sector privado en la prestación de servicios

La historia nos ha demostrado que cuando el Estado asume el control total de sectores que considera estratégicos, los problemas de burocracia, corrupción e ineficiencia se multiplican, lo que afecta directamente a los ciudadanos.