¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

RECAUDACIÓN TRIBUTARIA: CAMBIOS Y OPORTUNIDADES PARA LAS MYPE

Por ComexPerú / Publicado en Agosto 21, 2020 / Semanario 1039 - Actualidad

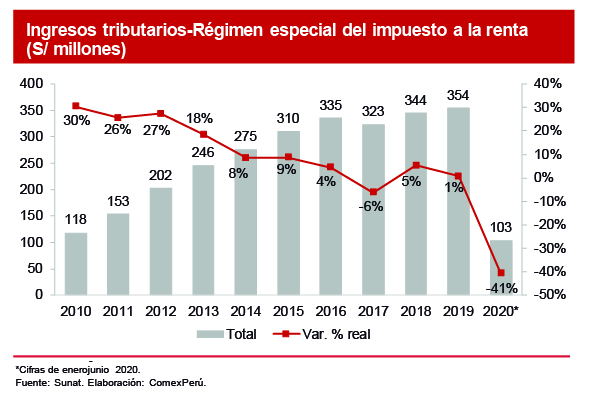

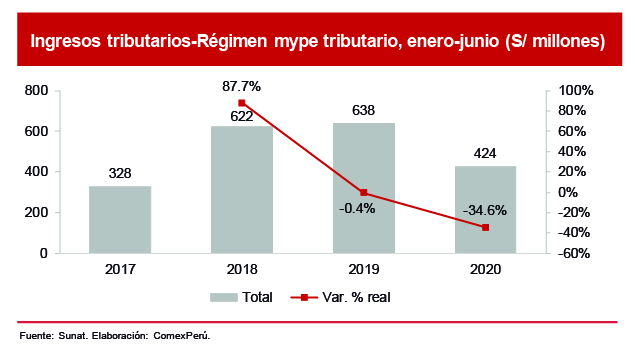

La pandemia de COVID-19 viene impactando a múltiples sectores y sistemas, y el tributario no es la excepción. En la edición anterior (ver Semanario 1038), expusimos que durante el primer semestre de 2020 la recaudación tributaria retrocedió un 20%, con una recaudación de S/ 42,000 millones, es decir, S/ 9,640 millones menos respecto del mismo periodo de 2019. Esto responde a la caída de todos los componentes del ingreso fiscal, como el impuesto general a las ventas (-22.1%), el impuesto selectivo al consumo (-19.8%) y el impuesto a la renta (-14.5%). Sobre este último, los conceptos relacionados con el régimen especial y el régimen tributario de micro y pequeñas empresas (mype) presentaron caídas significativas del 40.8% y el 34.6%, respectivamente, en comparación con enero-junio de 2019.

Sin duda, el contexto de la pandemia reveló un escenario de fuertes presiones tributarias, especialmente sobre las micro, pequeñas y medianas empresas. Por ello, entre marzo y agosto de 2020, el Ejecutivo aprobó un conjunto de medidas como parte del plan económico para hacer frente al COVID-19. Estas medidas representaron un monto de S/ 128,000 millones, de los cuales S/ 16,000 millones (13% del total) estuvieron orientados al alivio tributario.

Así, los esfuerzos del Gobierno se dirigieron a la búsqueda de liquidez, por lo que se aprobaron medidas como la prórroga de las obligaciones formales y sustanciales. Entre estas destaca la prórroga de la fecha de declaración y pago de las obligaciones mensuales para el periodo mayo-agosto (ver Resoluciones de Superintendencia 055-2020/SUNAT, 065-2020/SUNAT, 069-2020/SUNAT y 099-2020/SUNAT), lo cual es aplicable para contribuyentes que generaron en 2019 hasta S/ 21 millones de ingresos netos gravables. Asimismo, existen beneficios referentes a la prórroga de las fechas máximas de atraso del registro de ventas e ingresos y el registro de compras electrónicos.

Adicionalmente, otra de las medidas que busca dotar de liquidez a las empresas es el beneficio otorgado mediante la suspensión o reducción de los pagos a cuenta, lo que ha permitido suspender o reducir los pagos del periodo abril-julio de 2020 (ver Decreto Legislativo 1471), bajo ciertos requisitos que debe cumplir el contribuyente. De igual modo, se aprobó, por medio del Decreto Legislativo 1463, la prórroga y ampliación excepcional del ámbito de aplicación del régimen especial de recuperación anticipada del impuesto general a las ventas. Esta medida busca promover la adquisición de bienes de capital, regulada por la Ley 30296, y es aplicable para empresas cuyos ingresos netos anuales se encuentren entre las 300 y 2,300 UIT, y se hayan acogido al régimen mype tributario o al régimen general del impuesto a la renta.

Finalmente, son destacables los esfuerzos que viene realizando la Sunat para la implementación de plataformas digitales en la administración tributaria. Entre ellos resaltan los procedimientos virtuales que pueden realizarse desde su plataforma web (inscripción y reactivación del RUC, solicitud de clave SOL, entre otros); la apertura de mesas de partes virtuales en la Sunat y el Tribunal Fiscal; y los procesos de notificación electrónica. Esto con el fin de simplificar los procesos y evitar los contagios por coronavirus.

OPORTUNIDAD EN MEDIO DE LA CRISIS

Es importante recordar que, de acuerdo con cifras de la Encuesta Nacional de Hogares (Enaho) 2019, elaborada por el Instituto de Estadística e Informática (INEI), las mype representan el 95% de las unidades empresariales en el país y sus ventas representaron un 19% del PBI (ver Semanario 1028). Si bien las medidas implementadas han contribuido al alivio tributario sobre estas, aún existe un amplio margen de maniobra por parte del Gobierno. Por ello, un segundo paquete de medidas debe ser anunciado como respuesta a las cifras aún crecientes de contagios y ante la incertidumbre respecto de una recuperación económica sostenida.

Entre estas medidas destaca la necesidad de implementar la compensación automática del IGV pagado por los bienes y servicios contra cualquier otra deuda que se mantenga con la Sunat, o su devolución en caso no exista deuda tributaria por compensar. Esto a fin de que el desempeño de las empresas en el contexto de la pandemia no sea impedimento para movilizar el crédito fiscal del IGV. Adicionalmente, implementar una ley de fraccionamiento del IGV a la importación de bienes de capital e intermedios nuevos resultaría beneficioso al dotar de liquidez inmediata a las empresas. Esta medida permitiría fraccionar el IGV que grava a la importación de bienes específicos hasta en 36 cuotas sin intereses, bajo la condición de que este exceda el monto de 9 UIT. Sin duda, dotar de liquidez inmediata a las mype constituiría un fuerte incentivo para su permanencia en el sector formal, con lo que se mantendría la base tributaria y la estabilidad de su fuerza laboral.

No cabe duda de que nos encontramos en una situación en la que debemos priorizar la permanencia de las micro, pequeñas y medianas empresas en el sector formal, y para ello es necesario aliviar la carga tributaria de los contribuyentes. Las medidas aplicadas deben permitir beneficios en el cortísimo plazo, por lo que han de ser lo suficientemente claras y beneficiosas. Además, la simplificación tributaria y la digitalización deben ser los pilares para un segundo paquete de medidas.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

- Gobiernos Locales

Perú rezagado en bienestar social: persisten brechas en planificación

A pesar del crecimiento económico sostenido en las últimas décadas, el Perú enfrenta un estancamiento en su progreso social. ¿Qué revela el más reciente ranking global sobre el bienestar de nuestra población y qué podemos aprender de otros países de la región?

- Comercio Exterior

- Economía

- Actualidad

Los efectos globales del “Día de la Liberación”

El pasado miércoles 2 de abril, el llamado “Día de la Liberación”, el presidente de EE. UU., Donald Trump, anunció la imposición de aranceles a la mayoría de los países del mundo. Estos se justifican en revertir la balanza comercial negativa y promover la industria nacional. Sin embargo, en realidad, tendrán efectos negativos para la economía estadounidense y mundial.