¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

Inclusión financiera de las mypes: avances y retos

Por Comexperu / Publicado en Julio 25, 2025 / Semanario 1266 - Actualidad

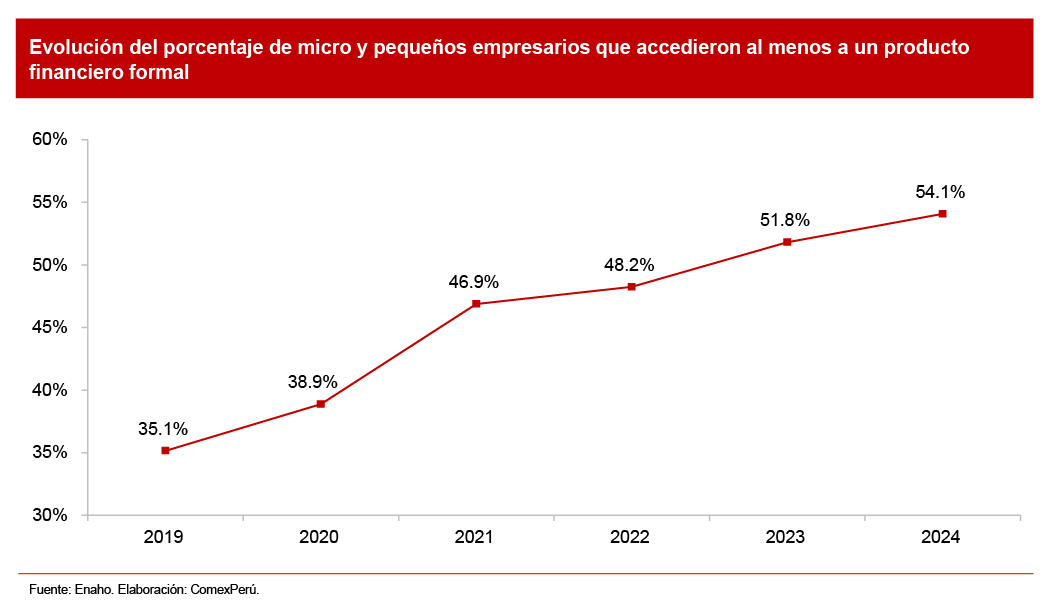

En 2024, el 54.1% de dueños de una mype o trabajadores independientes accedió al menos a un producto financiero formal, un avance de 2.3 puntos porcentuales (pp.) respecto de 2023, según estimaciones de ComexPerú con datos de la Encuesta Nacional de Hogares (Enaho). Este crecimiento refleja un proceso de inclusión financiera cada vez más amplio. El reto, ahora, es consolidar este avance y cerrar las brechas que persisten.

Las mypes representan el 99.6% del total de empresas en el país y son una fuente importante para la generación de puestos de trabajo (emplean al 45.2% de la PEA) y la economía (sus ventas anuales representaron el 14.2% del PBI). Sin embargo, su desarrollo sigue condicionado por barreras como la informalidad o la falta de registros contables, lo que termina limitando su acceso a productos financieros formales. Contar con esto último no solo garantizaría la continuidad de sus operaciones, sino que también impulsaría su sostenibilidad.

En general, el 54.1% de microempresarios accedió por lo menos a un producto financiero. Dentro de este grupo, el 52.7% declaró contar con al menos un producto financiero de ahorro, lo que representa un aumento de 2 pp. con relación a 2023. Además, el porcentaje de dueños de mypes que accedieron a un producto crediticio fue del 20.6% en 2024.

El 32.7% del total de créditos empresariales fue destinado a dueños de mypes en 2024, lo que representa un aumento de 9.2 pp. respecto de 2023, según la SBS. Asimismo, estas concentraron el 99.6% del total de deudores empresariales, frente al 98.4% registrado el año anterior. En cuanto al número de deudores, el 95% de los deudores mype son personas naturales.

A nivel departamental, la inclusión financiera exhibe fuertes contrastes. En 2024, los dueños de las mypes de Amazonas (69.4%) y Moquegua (69.2%) lideraron la tenencia de al menos un producto financiero formal, por encima del promedio nacional (54.1%). En el otro extremo se ubicaron los micro y pequeños empresarios de Ucayali (38.7%), Tacna (36.6%) y Puno (26.9%). En cuanto al ahorro, los dueños de las mypes de Amazonas (69.2%), Moquegua (68.7%) y Callao (60.4%) presentan las mayores tenencias de cuentas de ahorro, mientras que los de Tacna (36.5%), Apurímac (34.8%) y Puno (26.5%) muestran los mayores rezagos.

Las diferencias se acentúan al observar el acceso al crédito. Los mayores porcentajes de dueños de mypes con préstamos formales se registraron en Arequipa (35.1%), Moquegua (34.3%) y Puno (33.6%), frente a los niveles mucho más bajos de los de Huancavelica (13.1%), Ucayali (13.1%) y Cajamarca (10.9%). Aunque la apertura de cuentas ha mostrado avances, el acceso al crédito como fuente de capital de trabajo continúa concentrado en pocas regiones.

A pesar de los avances, el acceso financiero sigue siendo limitado frente al tamaño y la heterogeneidad del universo mype en el Perú. La disparidad territorial revela que muchas regiones aún enfrentan restricciones para vincularse al sistema financiero, especialmente en materia de crédito. El reto sería expandir la oferta crediticia con condiciones adecuadas —en términos de plazos, montos y tasas— en territorios con menor desarrollo financiero.

Además, la inclusión financiera no solo depende de la disponibilidad de productos, sino también de la capacidad de las mypes para cumplir con los requisitos del sistema formal. Uno de los principales cuellos de botella es la falta de registros contables, indispensables para evaluar la solvencia de un negocio. Sin información organizada, muchos dueños de estas empresas no pueden sustentar ingresos ni acceder a financiamiento formal, lo que las mantiene excluidas o dependientes de canales informales.

Según el estudio Radiografía de la Informalidad en el Perú, elaborado por Ipsos para MiBanco, el 66% de los emprendedores considera que ser formal es demasiado costoso y complicado, y un 56% afirma que llevar libros contables resulta difícil o muy difícil. Esta percepción se confirma con datos de la Enaho 2024: el 76.5% de las mypes no lleva ningún tipo de registro contable, un 19.8% solo anota ingresos o gastos de forma personal, y apenas un 3.7% registra libros contables o sistemas completos.

Se requiere un enfoque integral que elimine barreras y facilite la formalización, desde la simplificación de trámites administrativos y la implementación de una plataforma digital única para concentrar todos los procesos, hasta el fortalecimiento de programas de capacitación contable. Cerrar las brechas demanda un esfuerzo articulado entre el sector público y privado. Así, la inclusión financiera podrá consolidarse como una herramienta clave para potenciar la productividad, la formalización y la sostenibilidad de las mypes en el país.

ARTÍCULOS RECOMENDADOS

- Comercio Exterior

- Logística

- Competitividad

Índice de desempeño de puertos 2024: ¿cómo les fue a los terminales peruanos?

El Banco Mundial y S&P Global Market Intelligence publicaron la 5.a edición del Container Port Performance Index (CPPI), que consolida los resultados de 403 terminales de contenedores entre 2020 y 2024. Esta versión introduce un análisis plurianual que permite observar cómo los puertos del mundo se adaptaron a crisis sanitarias, climáticas y geopolíticas. En medio de esta evaluación global del desempeño portuario, ¿cómo se ubican los terminales peruanos?

- Economía

- Inversión

- Eficiencia

- Inversión pública

- Inversión Privada

Nueva Ley OxI: ¿impulso al mecanismo?

El mecanismo de obras por impuestos (OxI) fue concebido como una herramienta innovadora para evitar los clásicos problemas del proceso de inversión pública tradicional. Las empresas privadas financian y ejecutan proyectos de inversión pública y recuperan la inversión mediante certificados que se usan como crédito tributario. A lo largo de los años, aunque ha habido casos de éxito, OxI también ha evidenciado una serie de problemas operativos y regulatorios que han limitado su potencial.