¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

FRACCIONAMIENTO ESPECIAL

Por Comexperu / Publicado en Octubre 31, 2024 / Semanario 1232 - Legal y Regulatorio

En el marco de la delegación de facultades legislativas, el Poder Ejecutivo publicó el Decreto Legislativo 1634, que aprueba el fraccionamiento especial de la deuda tributaria administrada por Sunat. El objetivo de la norma es aumentar la recaudación y aligerar el déficit fiscal.

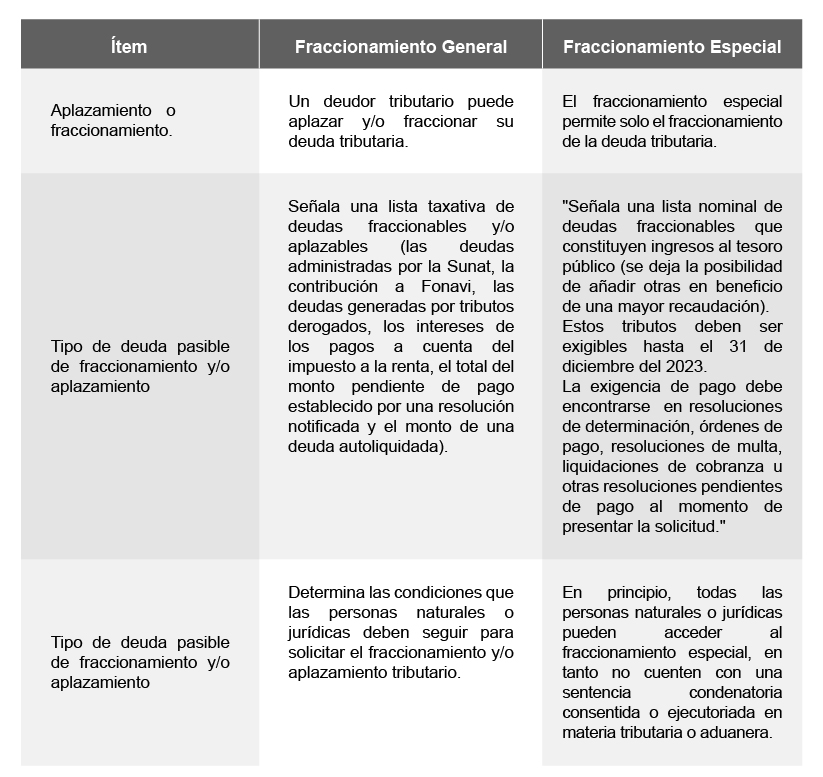

Desde el pasado 31 de agosto, las deudas tributarias administradas por la Sunat y otras son pasibles de un fraccionamiento especial. Así lo determinó el Decreto Legislativo 1634, con miras a disminuir el déficit fiscal para 2024. A continuación, presentamos un cuadro donde se expone la diferencia con el régimen general:

La lista enumerativa de tributos que pueden ser objeto del fraccionamiento especial comprende los siguientes:

Impuesto a la renta

Impuesto general a las ventas

Impuesto selectivo al consumo

Impuesto de promoción municipal

Impuesto especial a la minería

Derechos arancelarios

Asimismo, el Decreto Legislativo establece que la deuda incluye, además, los intereses, actualizaciones o intereses capitalizados a la fecha de presentación de la solicitud.

No obstante, no toda deuda tributaria ni todos los sujetos obligados al pago pueden acogerse al fraccionamiento especial. No son pasibles de fraccionamiento las derivadas de procedimientos concursales, las generadas por tributos retenidos o aportes a EsSalud, y las deudas con resolución firme o en calidad de cosa juzgada.

En cuanto a los sujetos no amparados bajo el fraccionamiento se encuentran las personas con sentencia condenatoria consentida o ejecutoriada por delito tributario o aduanero, y los sujetos cuyos representantes cuenten con la misma característica; el sector público, con excepción de las que realizan actividad empresarial; y quienes se encuentran adeudando al momento reparación civil alguna.

BENEFICIOS POR ACCEDER AL FRACCIONAMIENTO

El Decreto Legislativo determina un bono de descuento para quienes soliciten acceder al fraccionamiento especial. Este será aplicado sobre los intereses, actualizaciones e intereses capitalizados, así como las multas y sus respectivos intereses. De igual forma, se establecen tres modalidades de pago: al contado, pago sumario y pago fraccionado.

Respecto del pago al contado, se realizará el pago de la deuda en la fecha de solicitud de acceso, tras la aplicación del descuento correspondiente. No se requerirá pago si solo se cuenta con deudas por concepto de multas y sus respectivos intereses, por efecto de la aplicación del bono del 100%.

En cuanto al pago sumario, el deudor solicita acceder al fraccionamiento y, en la misma fecha, abonar el 25% de la deuda materia de fraccionamiento, posteriormente al cálculo del descuento. A partir de ello, la deuda se pagará en los tres meses siguientes.

Por último, en cuanto al pago fraccionado, el deudor que lo solicite pagará en la misma fecha un monto no menor al 10% de la deuda materia de fraccionamiento, posterior al descuento correspondiente. Luego, el resto de la deuda se cancelará en hasta 72 cuotas mensuales iguales. Ninguna de estas cuotas puede ser menor a S/ 260.00.

Las personas interesadas en el fraccionamiento especial pueden acceder al mecanismo hasta el 20 de diciembre de 2024. De igual forma, con la presentación de la solicitud de acceso al fraccionamiento se entiende el desistimiento de la impugnación de deudas y su procedencia. En caso se incumpla con el pago de la deuda durante dos meses consecutivos, se habilita a la Sunat a realizar la cobranza directa.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

Crecimiento, déficit y recaudación: los tres ejes del Marco Macroeconómico Multianual 2026-2029

El Marco Macroeconómico Multianual 2026-2029 proyecta un crecimiento superior al promedio regional, así como asegura la disciplina fiscal. No obstante, persisten riesgos estructurales como una baja recaudación y la inseguridad que limitan la productividad.

- Turismo

- Competitividad

- Actualidad

Afluencia de visitantes a sitios turísticos cae un 1.7% en el primer semestre de 2025

6.5 millones de visitas a sitios turísticos del país se registraron en el primer semestre de 2025, una caída del 1.7% con respecto al mismo periodo de 2024, según cifras del Mincetur. Estos resultados plantean interrogantes sobre la efectividad de la gestión turística y evidencian los desafíos que enfrenta el sector hacia el cierre del año.