¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

SITUACIÓN DE LA DEUDA PÚBLICA EN EL PERÚ

Por ComexPerú / Publicado en Junio 08, 2018 / Semanario 940 - Economía

En 2017, el Perú alcanzó el nivel de déficit fiscal más alto en este milenio, al obtener un resultado del 3.1% del PBI, según cifras del Banco Central de Reserva del Perú (BCRP). En lo que respecta a los ingresos, estos cayeron a sus niveles más bajos desde 2002, lo que evidencia un serio problema de recaudación tributaria, ligado a la desaceleración económica de los últimos años. Por otro lado, el gasto público ha venido expandiéndose, principalmente por las obras asociadas al proceso de Reconstrucción con Cambios, que han acarreado una mayor inversión pública. Así, se ha evidenciado un desfase entre los menguantes ingresos y los crecientes gastos del Gobierno.

Ahora bien, ¿cómo se financia esta diferencia entre ingresos y gastos? A grandes rasgos, se debe recurrir a la emisión de deuda pública. Por ejemplo, según el Ministerio de Economía y Finanzas, un 31% de las obras de reconstrucción se financiarán a través de la emisión de deuda; sin embargo, tal como nos sucede a las personas naturales, el Gobierno tiene una restricción presupuestaria y no debería endeudarse indefinidamente. Por lo tanto, resulta clave analizar la situación de la deuda pública peruana, la cual debería ser sostenible y no explosiva.

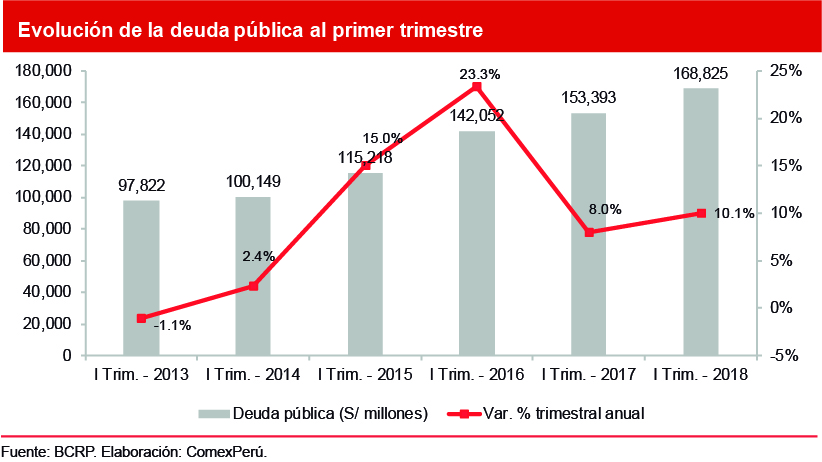

De acuerdo con cifras del BCRP, en el primer trimestre de 2018, el saldo de la deuda del sector público no financiero ascendió a S/ 168,825 millones (23.7% del PBI), un incremento del 10.1% con respecto al mismo periodo de 2017 (S/ 153,393 millones; 22.9% del PBI). De este total, S/ 61,298 millones (36%) correspondieron a deuda pública externa y S/ 107,527 millones (64%) a deuda pública interna.

En cuanto a la deuda pública externa, S/ 45,323 millones (73.9%) se estructuraron bajo la forma de bonos soberanos, los cuales actualmente cuentan con un nivel de riesgo moderado al contar con una clasificación A3 de Moody’s, tanto en moneda extranjera como en moneda nacional, lo que denota una mayor estabilidad que otros países de la región, como Argentina, Brasil y Colombia. El nivel obtenido en el primer trimestre de 2018 representa un incremento del 19.1% con respecto al mismo periodo de 2017.

Por su parte, el restante 26.1% (S/ 15,975 millones) se financió a través de créditos con organismos internacionales, banca internacional, el Club de París, entre otros. A su vez, esta alternativa de financiamiento perdió importancia en el primer trimestre de este año, pues la deuda pública estructurada de esta forma cayó un 42.7%.

Por otro lado, con respecto a la deuda pública interna, S/ 99,140 millones (92.2%) correspondieron a deuda de largo plazo, la que aumentó un 19.8% con relación al primer trimestre de 2017. De este monto, un 96.3% (S/ 95,487 millones) fue estructurado mediante la emisión de bonos, los cuales fueron bonos del tesoro público en su totalidad, es decir, ni la Municipalidad de Lima ni las empresas públicas no financieras emitieron bonos. A su vez, se emitieron S/ 88,658 millones de bonos soberanos, así como S/ 5,414 millones de bonos de reconocimiento[1].

El resto de deuda interna de largo plazo (S/ 3,653 millones) correspondió a créditos del Banco de la Nación (S/ 3,186 millones; un 87% del total) y créditos de la banca comercial (S/ 468 millones; 15%), que fueron tomados por el Gobierno nacional, los Gobiernos locales, Gobiernos regionales y entidades públicas no financieras.

Por último, un 7.8% (S/ 8,387 millones) de la deuda pública interna se estructuró a través de deuda de corto plazo. De este total, S/ 5,609 millones (66.9%) correspondieron a créditos del tesoro público, los Gobiernos locales, Gobiernos regionales y entidades públicas no financieras; y S/ 2,778 millones (33.1%) a letras del tesoro público. En el periodo analizado, la deuda pública interna de corto plazo creció un 61%.

Resulta importante describir cómo se estructura la deuda, pues cada manera de hacerlo acarrea distintos niveles de riesgo. La deuda es un buen instrumento para expandir nuestras posibilidades de crecimiento, siempre y cuando no sea explosiva y contribuya a financiar proyectos de inversión o gasto público eficientes, que generen retornos importantes en la economía. En ese sentido, la deuda debería ser un instrumento de expansión económica y no un salvavidas cuando el gasto público sea excesivamente superior a los ingresos. ¡No descuidemos la sostenibilidad fiscal!

[1] Bono que reconoce los aportes de un afiliado al Sistema Nacional de Pensiones antes de que se incorpore a una AFP.

ARTÍCULOS RECOMENDADOS

- Economía

- Actualidad

Crecimiento, déficit y recaudación: los tres ejes del Marco Macroeconómico Multianual 2026-2029

El Marco Macroeconómico Multianual 2026-2029 proyecta un crecimiento superior al promedio regional, así como asegura la disciplina fiscal. No obstante, persisten riesgos estructurales como una baja recaudación y la inseguridad que limitan la productividad.

- Economía

- Actualidad

- Gobiernos Locales

S/ 44,298 millones en obras paralizadas: ¿qué hay detrás?

Según datos de la Contraloría General de la República, a junio del presente año, existen 2,428 proyectos de inversión pública programada que no reportaron avances en ejecución física durante al menos seis meses. Con respecto a junio de 2024, se sumaron 172 obras paralizadas adicionales, valorizadas en S/ 8,176 millones, en conjunto. Hubo nuevas paralizaciones en los tres niveles de gobierno.