Page 33 - Negocios Internacionales

P. 33

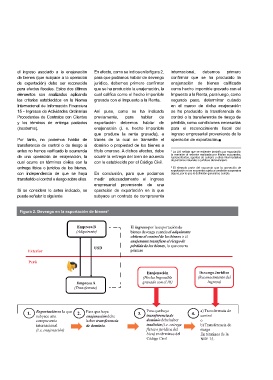

el ingreso asociado a la enajenación En efecto, como se indica en la figura 2, internacional, debemos primero

de bienes (que subyace a la operación para que podamos hablar de devengo confirmar que se ha producido la

de exportación) debe ser reconocido jurídico, debemos primero confirmar enajenación de bienes calificada

para efectos fiscales. Estos dos últimos que se ha producido la enajenación, la como hecho imponible gravado con el

elementos son analizados aplicando cual califica como el hecho imponible Impuesto a la Renta, para luego, como

los criterios establecidos en la Norma gravado con el Impuesto a la Renta. segundo paso, determinar cuándo

Internacional de Información Financiera en el marco de dicha enajenación

15 - Ingresos de Actividades Ordinarias Así pues, como se ha indicado se ha producido la transferencia de

Procedentes de Contratos con Clientes previamente, para hablar de control o la transferencia de riesgo de

y los términos de entrega pactados exportación debemos hablar de pérdida, como condiciones necesarias

(Incoterms). enajenación (i. e. hecho imponible para el reconocimiento fiscal del

que produce la renta gravada), a ingreso empresarial proveniente de la

Por tanto, no podemos hablar de través de la cual se transmite el operación de exportación.

transferencia de control o de riesgo si dominio o propiedad de los bienes a

antes no hemos verificado la ocurrencia título oneroso. A dichos efectos, debe 1 La LIR señala que se entiende también por exportación

de una operación de enajenación, la ocurrir la entrega del bien de acuerdo la remisión al exterior realizada por filiales sucursales,

cual ocurre en términos civiles con la con lo establecido por el Código Civil. representantes, agentes de compra u otros intermediarios

entrega física o jurídica de los bienes, de personas naturales o jurídicas del extranjero.

con independencia de que se haya En conclusión, para que podamos

transferido el control o riesgo sobre ellos. medir adecuadamente el ingreso 2 El ejemplo parte del supuesto que la operación de

empresarial proveniente de una exportación no se encuentra sujeta a condición suspensiva

Si se considera lo antes indicado, se operación de exportación en la que alguna, por lo que la definición general se cumple.

puede señalar lo siguiente: subyace un contrato de compraventa

Figura 2. Devengo en la exportación de bienes2

Empresa B

(Adquirente)

Exterior USD

Perú

Empresa A

(Transferente) Enajenación Devengo Jurídico

(Hecho Imponible (Reconocimiento del

gravado con el IR)

Ingreso)

1. Exportación en la que 2. Para que haya Para que haya 4. a) Transferencia de

subyace una enajenación debe transferencia de control

dominio debe haber

compraventa haber transferencia tradición (i.e. entrega o

física o jurídica del

internacional de dominio. bien) en términos del b) Transferencia de

Código Civil

(i.e. enajenación) riesgo

En términos de la

NIIF 15.