Page 32 - Negocios Internacionales

P. 32

30 NCOEMGEOXCPEIORUS

INTERNACIONALES

Devengo tributario

en la exportación de bienes

Por Roberto Casanova-Regis & Denisse Ordóñez, Socio y Gerente de Tax & Legal en KPMG Perú.

Ha pasado más de un año desde que el Decreto Legislativo 1425 modificó el artículo 57

de la Ley del Impuesto a la Renta (LIR) estableciendo una definición de devengo jurídico,

a fin de determinar la oportunidad para el reconocimiento de los ingresos empresariales.

Dicho concepto impacta en la oportunidad exportación de bienes, la LIR establece quien debe recibirlos; y (iii) el riesgo de

en la que se deben considerar que las rentas del exportador provenientes pérdida de bienes pasa al comprador

devengados (i. e. reconocidos) los de la exportación1 de bienes producidos, en el momento de la entrega, o con la

ingresos generados por las operaciones manufacturados o comprados en el puesta a disposición, si así fuese pactado

de exportación de bienes. Sin embargo, país se consideran íntegramente de por las partes en el contrato, lo que en el

su adecuado entendimiento y aplicación fuente peruana. Adicionalmente, dicha caso de la exportación de bienes está

debe realizarse en concordancia con las norma establece que se entiende reflejado en el Incoterm utilizado en la

demás disposiciones de la LIR, entre por enajenación a la venta, permuta, compraventa internacional.

estas aquella que define lo que debe cesión definitiva, expropiación, aporte a

entenderse por enajenación. sociedades y, en general, todo acto de De lo anterior, podemos concluir que

disposición por el que se transmita el (i) enajenación, (ii) transferencia de

En efecto, la definición de devengo dominio a título oneroso. control y (iii) transferencia de riesgo son

jurídico establece reglas generales conceptos diferentes que pueden o no

y específicas que se deben tener en Por su parte, el Código Civil establece coincidir en el tiempo, lo que impacta

cuenta para el reconocimiento de los que (i) la transferencia de propiedad de en la oportunidad en la cual los ingresos

ingresos generados por la enajenación un bien mueble se efectúa (sin admitir provenientes de la exportación deben

de bienes, entre ellas la exportación, las pacto en contrario) con la tradición a su ser reconocidos para efectos fiscales.

cuales detallamos a continuación: acreedor, salvo disposición legal distinta;

(ii) la tradición se realiza mediante la En efecto, la enajenación determina

En relación con la operación de entrega física o jurídica de los bienes a la realización del hecho imponible

gravado por el Impuesto a la Renta

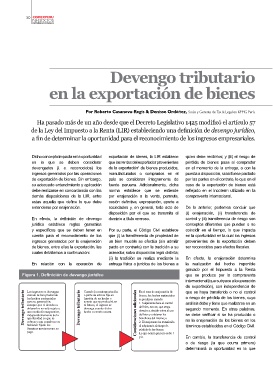

Figura 1. Definición de devengo jurídico que se produce por la compraventa

internacional (que subyace a la operación

Los ingresos se devenganDevengo tributarioCuando la contraprestación En el caso de enajenación de de exportación), con independencia de

cuando se han producido Devengo tributarioo parte de esta se fije en bienes, los hechos sustanciales que se haya transferido o no el control

los hechos sustanciales Consideraciones adicionalesfunción de un hecho ose producen cuando:o riesgo de pérdida de los bienes, cuyo

para su generación; evento que se producirá en 1. Adquirente tiene el control análisis debe y tiene que realizarse en un

siempre que el derecho a el futuro, el ingreso se del bien, esto es, que tenga segundo momento. En otras palabras,

obtenerlos no esté sujeto a devenga cuando dicho derecho a decidir sobre el uso se debe verificar si se ha producido o

una condición suspensiva, hecho o evento ocurra. del bien y a obtener los no la enajenación de los bienes en los

independientemente de la beneficios del mismo; o términos establecidos en el Código Civil.

oportunidad en que se 2. El enajenante ha transferido

cobren y aun cuando no se al adquirente el riesgo de En cambio, la transferencia de control

hubieren fijado los pérdida de los bienes. o de riesgo (la que ocurra primero)

términos precisos para su Lo que ocurra primero entre 1 determinará la oportunidad en la que

pago. y 2.